欧盟的碳边界调整机制是其“Fit for 55”一揽子计划的关键支柱

在2021年7月14日宣布的“Fit for 55”一揽子计划中,欧盟委员会提出了详细的立法步骤,旨在到2030年将排放量较1990 年的水平减少至少 55%,相当于比目前减少约 40%。除了对碳排放交易计划 (ETS) 的修订之外,碳边界调整机制是与大宗商品市场相关的关键政策之一。

何为碳边界调整机制以及欧盟提出它的原因

为实现2030年和2050年的减排目标,欧盟正在加快推动其区域内产业的脱碳进程。为减排所作的努力将对欧盟大宗商品的生产成本产生一系列连锁影响。由于碳价上涨,或者在某些情况下,由于采用了更环保但更昂贵的技术,欧盟生产商将面临与气候政策相关的成本上涨的风险。这增加了碳泄漏的风险——欧盟价格昂贵的低碳商品将被来自气候目标较低的国家或地区更便宜的高碳商品所取代——这在当前的政策机制下,已经表现得十分明显。

在现有 ETS 规则下,欧盟已制定了解决碳泄漏的措施:被认为有碳泄漏风险的能源密集型产业只需为其现场发生的直接排放支付部分费用,因为它们享有部分免费的排放配额。一些欧盟国家还为企业经由外购电力产生的排放成本提供补偿。然而,这些措施弱化了激励企业向低碳制造工艺转型所需的价格信号,在消除碳泄漏方面亦未能完全奏效。作为替代计划,欧盟提出实施碳边界调整机制,通过向钢铁、铝和化肥等进口能源密集型产品的二氧化碳含量收费,取代对国内生产商的碳成本补贴,以创造“公平的竞争环境”。碳边界调整机制要到2026年才会开始收费,但进口商需要在2023-2025年报告其进口商品所含的碳排放信息。在2026至2035 年间,碳边界调整机制将与碳排放交易体系的免费配额并行实施,在此期间,碳排放交易体系的免费配额将逐步取消,同时碳边界调整机制的比重将逐步增加。自 2035 年起,欧盟本土和进口商品将承担全部直接排放(范围1排放)成本。

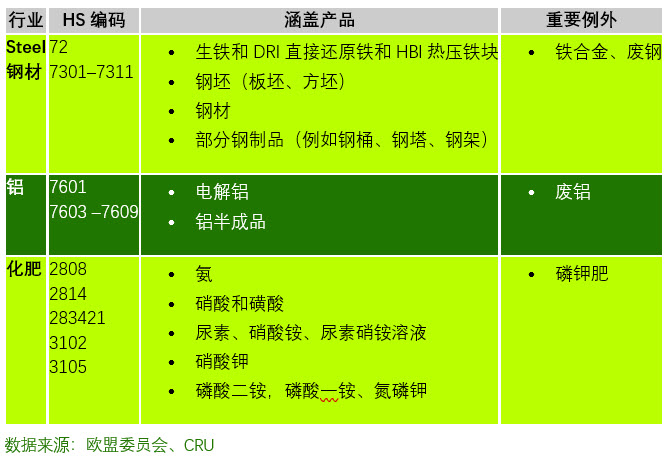

下表显示了碳边界调整机制中涵盖的钢铁、铝和化肥产品。碳边界调整机制的覆盖范围主要限于基本物料及关键中间产品。价值链覆盖面最广的是钢铁行业,不仅包括原材料(例如生铁、DRI直接还原铁和HBI热压铁块),还包括下游加工制品。

拟议的碳边界调整机制对钢铁、铝和化肥行业的产品覆盖范围

不同商品会受到怎样的影响?

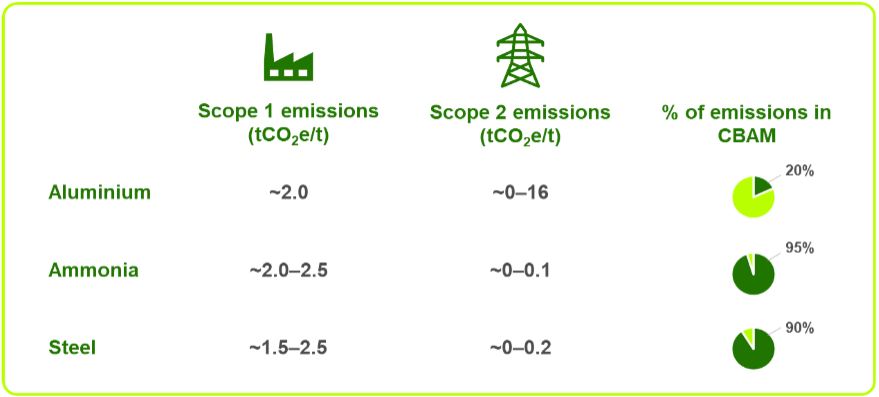

碳边界调整机制对不同商品的影响将取决于产品的碳强度、排放来源,以及现行的商品价格与碳价。下图详细说明了典型的铝、氨和钢铁生产通常的碳排放强度。范围 1 排放是指公司拥有和控制的资源所产生的直接排放。范围 2 排放是指企业外购电力所包含的二氧化碳排放量。铝的碳排放强度最高,范围1与范围2 排放量之和为吨铝2–18吨二氧化碳,其中范围1排放平均约占20%。氨和钢铁的排放强度相当,范围 1与范围2 排放之和约为每吨产品1.5–2.5吨二氧化碳,其中范围1排放约占90–95%。

范围 1 与范围 2 排放的代表水平及碳边界调整机制的覆盖范围(tCOe/t)

数据来源:CRU;

注:(1) 钢铁排放参考高炉-转炉工艺,(2) 为便于比较,假设铝和氨的所有电力均为外购

根据当前的碳边界调整机制提案,进口商只需为其直接排放付费。如上所述,碳边界调整机制最初将以折扣的方式抵消碳排放交易体系下分配给欧盟生产商的免费配额,这意味着要到2035 年,才会对全部直接排放收费。这样的设计结构隐含以下几点影响:

- 碳边界调整机制不会平衡欧盟和非欧盟的碳成本:碳边界调整机制的计算方法基于欧盟生产商在其整个生产过程中产生的直接排放的平均碳成本。然而,由于碳排放交易体系的设计,欧盟本土的边际产量将承担全部直接排放成本。在 2026 年至 2035 年间,免费配额逐步取消,欧盟边际产量的碳排放成本将高于碳边界调整机制对进口产品征收的碳成本。这将导致碳泄漏风险短期内仍无法消除,因为欧盟的边际产量将无法与进口物料竞争。未来几周,我们将专门针对钢铁行业的这一问题,进行更深入的探讨。

- 直接排放占比高的低价值商品对碳边界调整机制的反应应高于高价值商品:在直接排放的基础上,铝、氨和钢材具有相似的排放强度,约为每吨产品2.0吨二氧化碳当量。经欧盟生产商的免费配额调整后,到 2026 年,进口商最初只需为25%的直接排放买单(约合每吨产品0.5吨二氧化碳),至2035年欧盟免费配额全部取消时将升至约2.0吨。以目前的碳价计算,这意味着碳边界调整机制的成本区间为30-120美元/吨。对于价格高于2,000美元/吨的高价值商品(如,铝)而言,这种程度的成本增幅很容易被市场吸收。而对于交易价格通常在400美元/吨的氨等低价值商品而言,碳边界调整机制所产生的成本相当于将其成本推高了8-30%。

- 碳边界调整机制将有利于高耗电大宗商品的进口:将碳边界调整机制限定在直接排放范围的决定意味着进口铝的大部分排放都无需付费,因为其碳足迹主要来自在高耗电的冶炼过程中使用的电力。这将使进口铝相对欧盟产品处于优势,后者必须支付与电力相关的碳成本。

- 碳边界调整机制不会有效区分高碳铝和低碳铝:鉴于其高耗电量,低碳铝和高碳铝的区别主要取决于电力来源。将范围2的电力间接排放排除在碳边界调整机制之外,意味着使用煤电的生产商与使用可再生能源电力的生产商将被征收同等碳税。

碳边界调整机制只是促进碳排放信息披露的驱动因素之一

尽管碳边界调整机制存在缺陷,但对欧盟的大宗商品出口商仍应加以注意。当前的碳边界调整机制提案只是第一次迭代,欧盟希望在未来扩大碳排放的覆盖范围,以纳入更多的大宗商品、下游产品和其他排放来源(例如,范围2排放)。无论碳边界调整机制的规则如何,大宗商品生产商均需披露其产品的排放足迹,这已成为一种日益增长的需求,因为价值链上下游的利益相关者在试图衡量和减少自身供应链的排放时,需要更高的信息透明度。

CRU 全新交互式网络平台,为您提供更多有关CRU 价值链排放分析工具的信息,助您了解碳排放表现的基准,还可为您提供不同资产层面的精细化数据与排放曲线,欢迎点击此处查看详情。

与CRU探讨此话题