Author Paul Butterworth

Research Manager View profile

CBAM 无法为钢企创造“公平的竞争环境”

欧盟承诺到2030年实现温室气体排放量比1990年的水平减少至少55%,并到2050年实现气候中性。此外,欧盟也认识到,若“其他国家缺乏同样的气候雄心”,就会产生碳泄露风险(即生产向气候政策不那么严格的国家转移)。对于面临碳泄露风险的行业,目前的主要应对手段是发放免费排放配额,和/或采用财政手段对从电价中转移来的排放成本进行补偿。然而,欧盟也意识到这些机制弱化了激励脱碳的价格信号,并由此提出了碳边界调整机制,旨在通过“确保进口产品与本土产品承担同等水平的碳定价”,解决碳泄漏问题。我们认为,碳边界调整机制不但无法创造一个公平竞争的环境,还会导致欧盟钢厂的成本劣势和碳泄漏风险。造成这一结果的原因有二,一是混淆了碳成本对产品平均成本与边际成本的影响,二是误解了本土钢材与进口钢材之间的竞争基础。

CBAM有意识地反映欧盟碳排放交易体系的运行机制

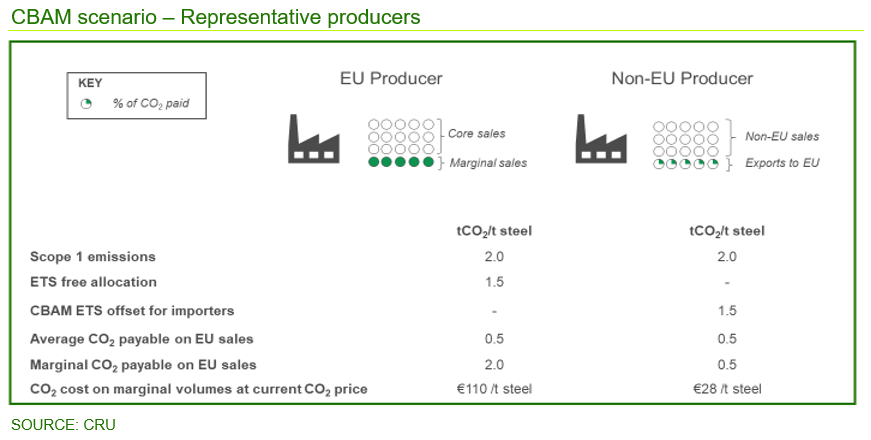

为确保“公平的竞争环境”,碳边界调整机制保持了与欧盟碳排放交易体系非常相似的设计,旨在让本土钢厂与进口商承担同等水平的碳成本。从 2025 年起,进口商将需要申报其进口钢材中“嵌入的排放量”,并且必须根据申报的排放量与免费配额之间的差额,上交CBAM电子凭证。重要的是,进口商将享受与本土钢厂同等水平的免费配额,并且 CBAM电子凭证的价格将与欧盟碳排放交易体系挂钩。然而,如果从欧盟生产商面临的平均碳成本考量,这一理据尚属合理;但如果从边际成本的角度考量,其逻辑就失效了。

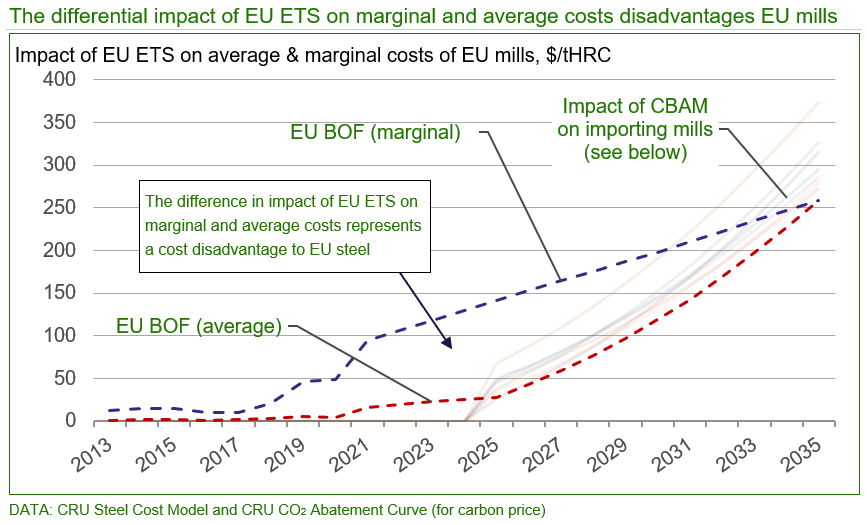

欧盟ETS对边际成本与平均成本的影响存在差异,不利于欧盟钢厂

作为“Fit for 55”一揽子措施的一部分,从 2025 年起,免费配额水平将逐年降低,至2035 年,国内生产商和进口商均不再获得免费配额(请注意,在这个时间点上,对边际成本和平均成本的影响是相同的)。我们认为,只有在2035年,碳边界调整机制才算真正反映了“公平的竞争环境”,但在此前的这段时间里,由于其对边际成本和平均成本的影响存在差异,会使欧盟钢铁行业处于成本劣势。

边际成本和平均成本的难题

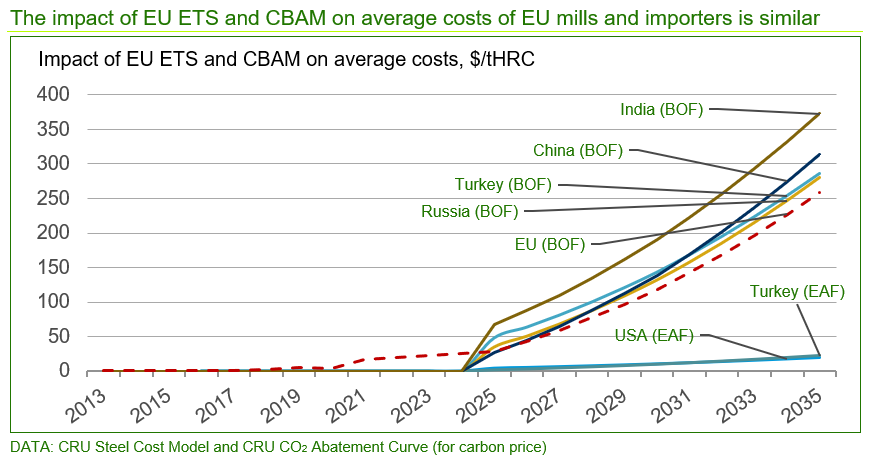

在下图中,我们估算了2035年之前,碳边界调整机制对几个进口国钢厂的平均成本产生的影响,同时估算了同一时期欧盟碳排放交易体系对欧盟本土钢厂的影响。该计算考虑了每个国家/地区中等排放水平的生产热卷的电炉或高炉-转炉钢厂的相关排放、在应用了与欧盟钢铁生产商相同的适用规则后预期获得的免费配额水平、预计免费配额的减少量(至2035年降至零)以及碳价。我们还假设在此期间碳排放量会有所减少,但在所有情况下,均采用了相同的减排率。后一种假设可能被认为不利于目前的高排放工厂(如印度钢厂),这些工厂将有更大的空间通过改进工艺来降低排放。

ETS与CBAM对欧盟钢厂和进口商的平均成本影响较小

图表显示,碳边界调整机制将从 2025 年起推高进口商的平均成本,通常会使其高于欧盟碳排放交易体系对本土工厂的平均成本,这种差异主要是由于进口工厂的相关排放量更高。生产热卷的电炉成本上升幅度低得多,这也是由于与电炉相关的排放量较低。因此,在某种程度上,这可以被视为创造了“公平的竞争环境”,因为欧盟钢厂自2018年碳价大幅上涨以来所面临的明显劣势,有望得到逆转。

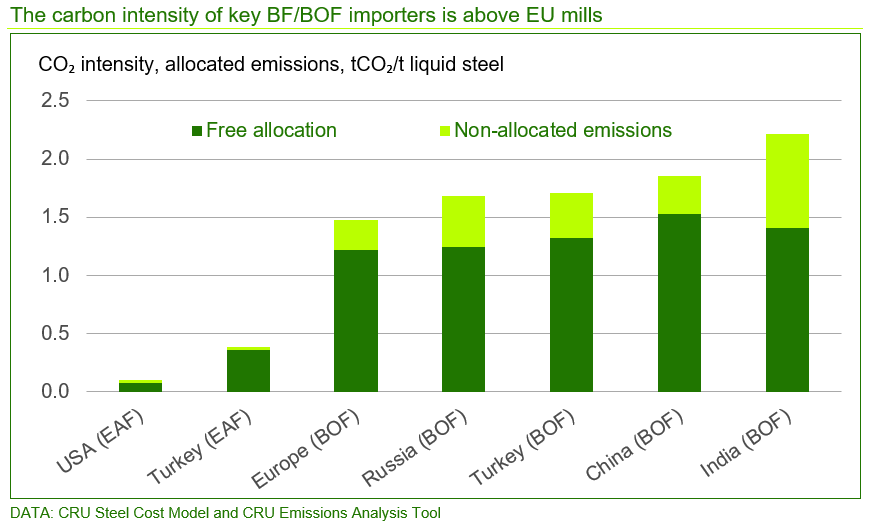

主要高炉-转炉钢材进口商的碳强度高于欧盟钢厂

当从边际成本考虑时,情况似乎有所不同

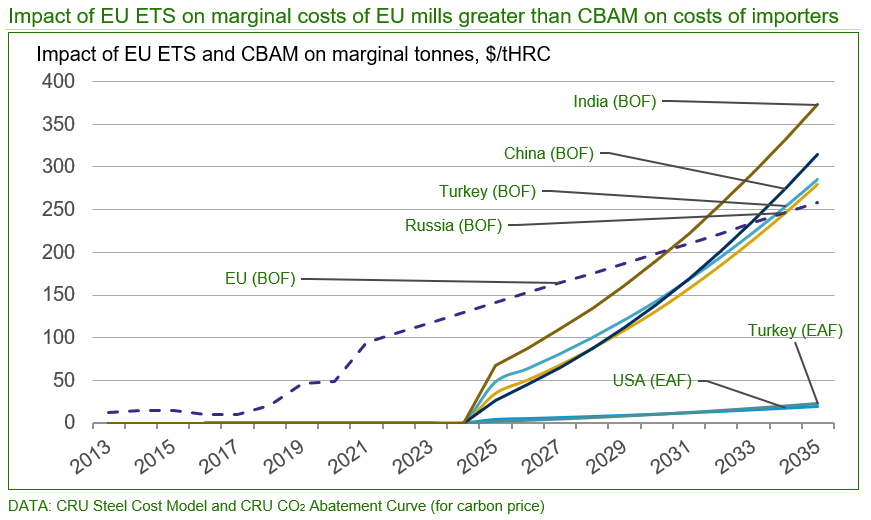

边际成本很重要,因为与进口钢材直接竞争的是欧盟钢厂的边际产量(即边际产量通常被出售到路途遥远且竞争激烈的市场,进入普通销售渠道并且与客户“关系”很少)。免费配额仅涵盖部分排放量,因此欧盟所有边际产量都要承担全部碳成本(即碳价乘以排放强度,后者通常略低于吨钢2吨二氧化碳)。但是如上所述,进口钢材仅需按平均水平支付费用。当我们绘制一个类似的图表,但考虑对欧盟钢厂边际成本的影响时,可以得出截然不同的结论。

ETS对欧盟钢厂边际成本的影响大于CBAM对进口商成本的影响

虽然与之前相比,进口商的成本没有改变,但欧盟碳排放交易体系导致欧盟工厂的边际成本显著提高。因此,虽然从 2025 年开始,欧盟钢铁生产商的处境会较现在有所改善,但从进口商开始支付任何费用时起,前者的边际成本就将处于十分不利的地位,且在免费配额全部取消之前,情况不会有所改变。

CBAM情景 – 代表性生产商

边际成本劣势在实践中意味着什么

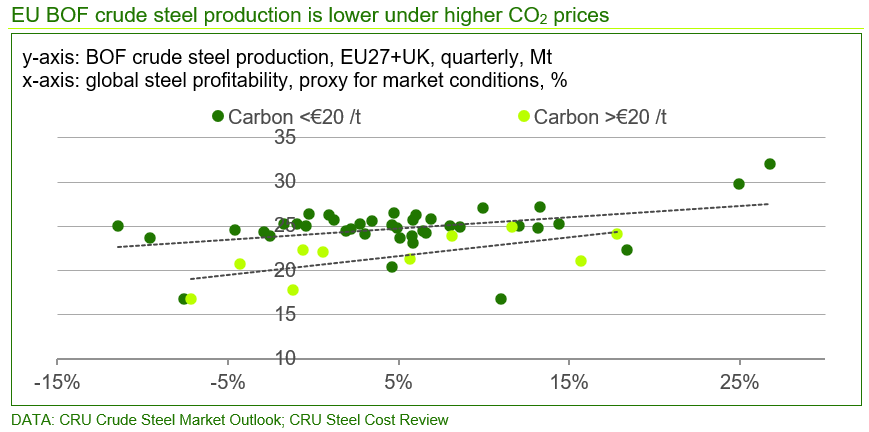

我们曾在之前的报告中讨论过边际成本劣势对欧盟钢厂竞争力的影响,以及在现实中,对欧盟钢铁行业的生产和盈利能力的影响。下图显示,在特定市场条件下,自碳价超过20欧元/吨以来,欧盟采用高炉-转炉工艺的粗钢产量一直未恢复至历史水平,平均比历史水平低约 10%。我们认为这是因为在碳价较高的情况下,欧盟钢厂边际产量的竞争力较弱,因此工厂无法向距离更远且竞争激烈的市场生产 [和销售] 相同数量的产品。其结果就是这些数量被进口产品填补,而进口产品代表了当今钢铁行业实际的碳泄漏。我们还认为,由于这种影响,欧盟钢铁行业的整体盈利能力与稳定状态相比已下降约15-20%。碳边界调整机制虽然会使钢铁行业的处境自2025年开始略有改善,但却基本使其处于劣势。

碳价走高导致欧盟转炉粗钢产量下降

CBAM 的潜在影响

上述分析表明碳边界调整机制将对欧盟钢厂产生以下重要影响:

- 碳边界调整机制将在 2025 年才会完全生效。在那之前,从边际成本的角度来看,欧盟钢厂将持续处于显著劣势,这将继续限制其产量和盈利能力。

- 在仍存在免费配额的情况下,碳边界调整机制不会提供“公平的竞争环境”。这表明加快取消免费配额将是实现这一目标的最恰当的手段。

- 随着免费配额逐步取消,欧盟钢厂和进口商均将承担全部碳成本,而上述分析表明,热卷价格需要在2035 年之前达到300美元/吨以上,才能将增长的成本转嫁出去。因此,消费钢材的下游制造业又将面临成本劣势。因此,可能有必要出台针对制成品的碳关税。

如果您希望了解CRU在碳排放、碳定价及其对贸易的影响、定价和投资决策方面的业务,请与我们联系。我们期待与您分享我们对这些领域的观点。

CRU 全新交互式网络平台,为您提供更多有关CRU 价值链排放分析工具的信息,助您了解碳排放表现的基准,还可为您提供不同资产层面的精细化数据与排放曲线,欢迎点击此处查看详情。

与CRU探讨此话题

Author Paul Butterworth

Research Manager View profile