作为伦敦金属交易所年会(LME Week)的一项日程,在本年度的CRU Breakfast上,我们探讨了影响大宗商品市场格局的三大主题——全球经济及大宗商品前景展望、中国角色的转变,以及环境、社会和治理(ESG)问题。

这三大主题一直是大宗商品行业许多发展趋势的核心,我们相信进入2022年后它们也将发挥同样重要的影响。

Search the site

Author Alex Tuckett

Head of Economics View profile

这三大主题一直是大宗商品行业许多发展趋势的核心,我们相信进入2022年后它们也将发挥同样重要的影响。

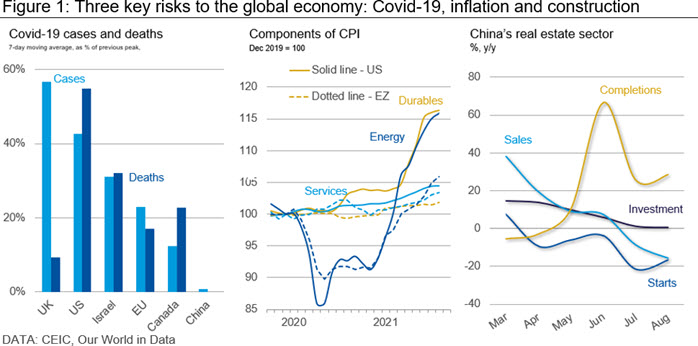

我们预计2022年经济将继续强势复苏,全球GDP增速有望达到4.8%。但同时,我们认为2022年全球经济存在三大主要风险:

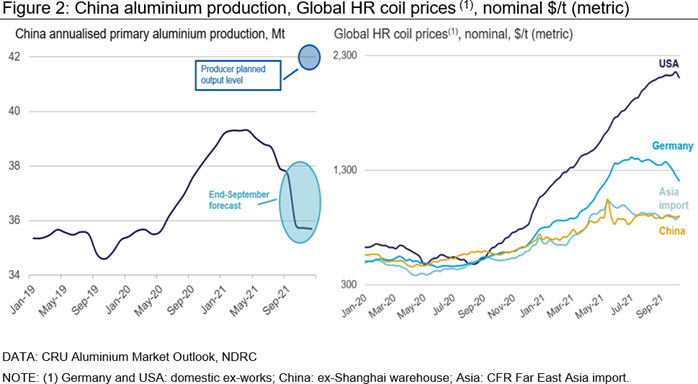

在铝市场,中国的产量持续下降,导致价格大幅上涨。全球电力供应的持续短缺、中国对原铝进口的持续需求,以及中国出口关税的潜在变化,将使铝价在2022年继续保持高位。

在钢材市场,我们看到美国热轧卷的价格和其他地区的差异日益加大。欧洲的价格正在逐渐回落,但与亚洲的差距仍然很大,其中部分原因源于高昂的地区运费成本。尽管钢价居高不下,但由于中国钢铁产量受限,铁矿石价格已大幅下跌。我们预计中国产量下降将成为一种新常态,到2026年,中国在全球钢材产量中的占比将少于一半。

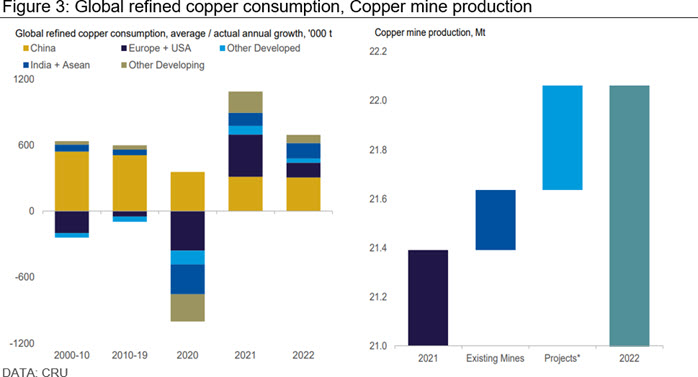

就铜而言,受欧美需求增速显著放缓的影响,预计2022年全球需求增长将十分缓慢。新的大型项目上马会推动产能上升,预计明年铜矿供应将大幅飙升。需求增长放缓和新增供应量将导致市场供应过剩,从而驱动价格走低。尽管如此,由于绝对价格仍然很高,铜矿企业明年仍有望收获丰厚利润,年度利润率将超过4000美元/吨。

中国及其政策对全球大宗商品市场仍然拥有巨大的影响力。近期中国政策与其角色的变化引起了我们的客户以及整个行业的极大关注。

随着中国政策重心逐渐转向“净零”排放,中国可能进一步深化承诺,在氢能以及碳捕获与封存等更广泛的关键技术领域,发挥带头作用。在3月份公布的“十四五”规划中,中国着重强调了通过加大研发投资力度和数字化等手段,推动经济高质量发展。

中国的净零排放目标要求在交通领域实现电气化。电动汽车将驱动基础金属的中长期需求,到2025年,与电动汽车相关的铜、铝和镍的需求,平均将增长30%以上。

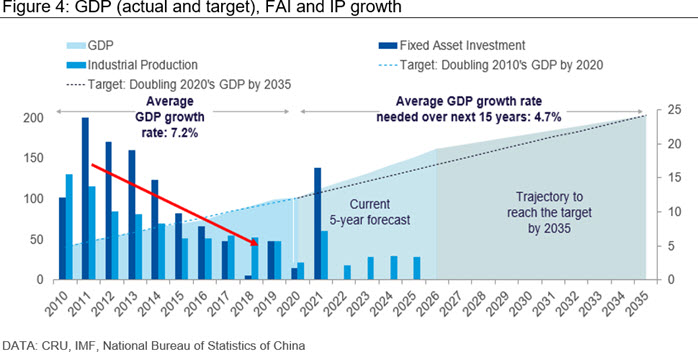

中国“三条红线“政策的出台旨在给火爆的房地产市场降温。信贷收紧已对房地产开发商产生了影响。从中长期来看,与建筑业相关的所有大宗商品可能面临需求大幅下降的风险。

在“双循环”和“净零”政策下,一个共同主题将贯穿整个“十四五”期间,那就是激励废弃物的回收与再利用。我们认为,未来十年,金属废料将成为中国金属及大宗商品市场最重要的影响因素。

大宗商品价格的飙升进一步突显了保持原材料供应来源多元化的必要性。毫无疑问,中国正致力提高关键商品的自给能力。

ESG已成为企业和政策制定者越来越重视的优先事项。我们认为在履行ESG承诺方面存在以下挑战和风险。

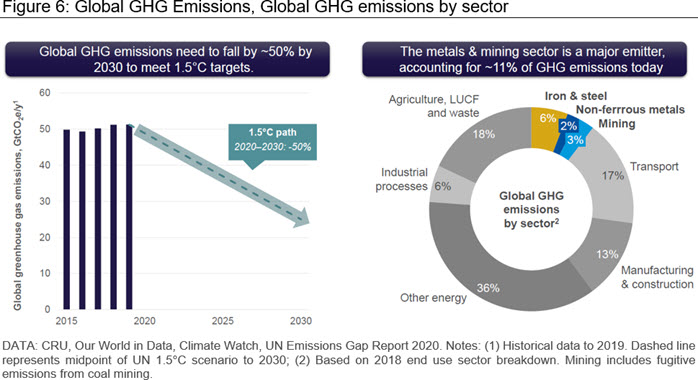

首先,脱碳是一项耗资不菲的庞大工程。由于金属和矿业的温室气体排放量约占全球排放总量的11%,因此在全球脱碳进程中具有举足轻重的影响。总的来说,到2030年,温室气体排放量需要下降约50%,才能实现1.5⁰C的控温目标。可再生能源将是实现脱碳的关键,但能源转型可能导致电力成本增加一倍。

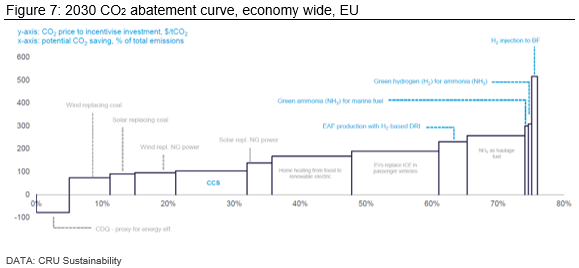

除了可再生能源,人们也在探索包括氨和氢在内的其他技术,为实现脱碳寻求更多解决方案。作为海洋燃料、氢气载体和低碳爆炸物,氨具有巨大潜力。然而,这些技术在经济上尚不具备可行性,需要通过创新来降低成本。

碳价对于激励企业采用脱碳技术至关重要。CRU研究显示,碳价需要涨至200美元/吨以上,才能实现总排放量减少50%的目标。大宗商品价格也需要上调才能支持绿色转型。

除环境问题以外,社会和治理问题也同样不容忽视。CRU的研究表明,社会价值对矿业的重要性日益彰显。自2012年以来,社会因素对企业利润的平均贡献比例已从2012年的3%上升至现在的6%以上。国家层面的治理问题也可能改变大宗商品的发展趋势。例如,贸易禁令、矿区使用费,以及环境法规和许可制度的实施愈来愈普遍。多个资源丰富的矿产大国已经提高了矿区使用费及相关税费,以弥补疫情造成的预算缺口。

与CRU探讨此话题

Author Alex Tuckett

Head of Economics View profile