Author Henry Hao

Principal Economist View profile

(Click here to view the English version)

由于恒大未能履行其还款义务,房地产行业面临的风险日益加大。大宗商品价格高企导致中国生产者价格指数(PPI)升至13年来的高点。地方政府有意加大基础设施项目支出,但其影响要到2022年才会显现。中国政府总能在经济增长与其他目标之间找到平衡——但在未来一年,他们可能需要为经济提供更多支持。

新冠零容忍”政策对8月份中国经济造成冲击

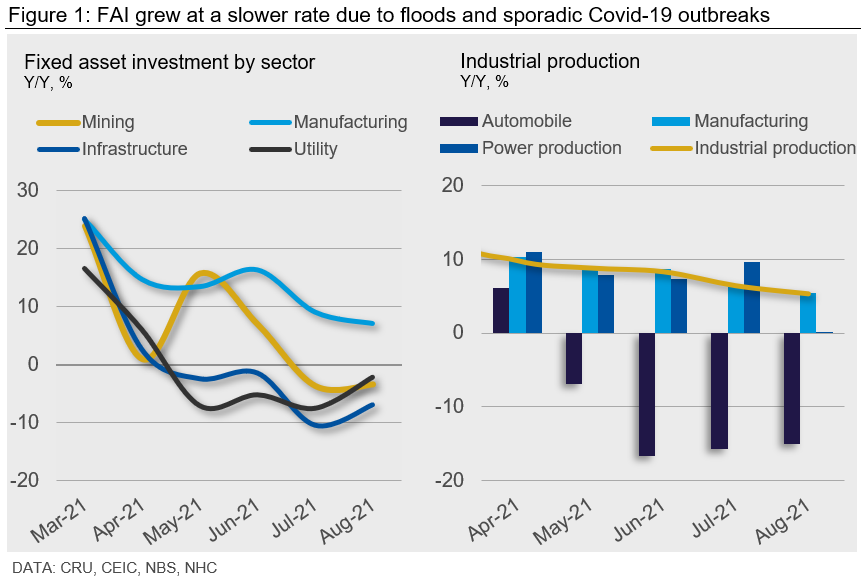

8月份固定资产投资同比收缩0.4%,与7月份3.3%的跌幅相比有所增长,2021年前8个月实现同比增长8.9%。洪灾和德尔塔变种病毒多点散发影响了投资,基础设施、矿业及公用事业领域的固定资产投资增速下降,制造业的投资增速有所放缓(图1,左图)。

中国制造业采购经理指数(PMI)8月降至50.1,创下自去年2月以来的最低水平。工业生产8月份同比增长5.3%,低于7月份的6.4%。电力行业是造成增速放缓的主要原因。由于水力发电量减少了4.7%,电力行业的同比增速从7月份的9.6%骤降至8月份的几乎为零。尽管制造业一直面临生产价格上涨、全球供应链中断等不利因素的影响,但由于全球零售商开始为第四季度的假期购物季提前备货,来自发达经济体的外部需求依然强劲。因此,制造业产量增长极具韧性,8月份同比增幅5.5%,而7月份为6.2%(图1,右图)。

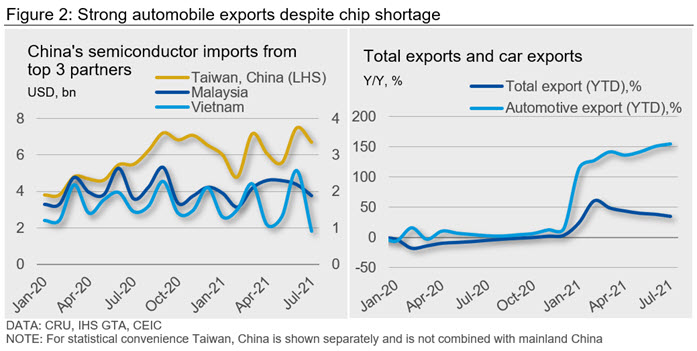

尽管芯片短缺,但汽车出口表现强劲

供应链问题持续扰动中国汽车行业,8月汽车产量同比下降15%,降幅几乎与7月糟糕的数据持平。主要影响来自于马来西亚和越南市场由疫情导致的供应瓶颈(图2,左图)。尽管如此,中国汽车制造商,尤其是电动汽车制造商,由于采购灵活,且供应链相对稳定,因此在应对半导体短缺问题上更具韧性。中国今年前7个月的汽车出口量约为160万辆,比2020增长112%(图2,右图)。展望未来,我们认为,由于自2020下半年开始的高基数影响,未来数月的出口增速将有所放缓。

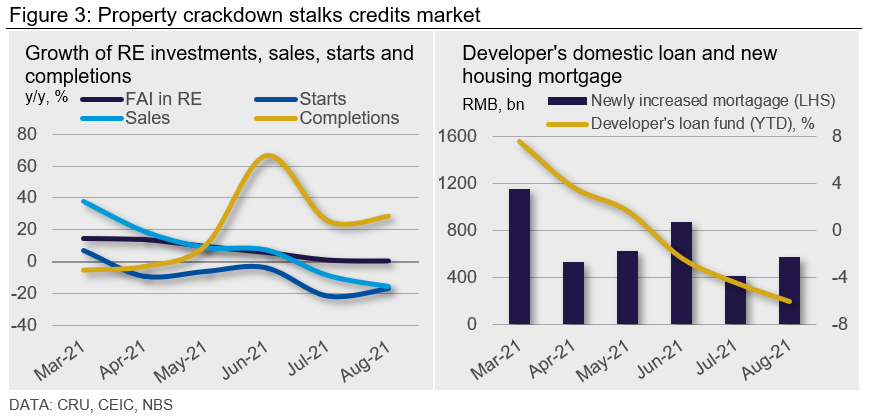

信贷收紧冲击房地产行业

房地产行业持续走低,8月房地产销售面积同比下降15.5%。销售疲弱和融资环境收紧迫使房地产开发商缩减新开工面积。房地产新开工面积连续第5个月收缩,8月同比下降16.8%。正如我们在之前的分析中所预测的,监管收紧导致竣工面积短暂飙升,但销售和新开工面积却开始下降。8月房地产竣工面积同比反弹28.4%。尽管如此,政策制定者不太可能放松对开发商的融资限制,即便恒大近期正面临流动性危机。

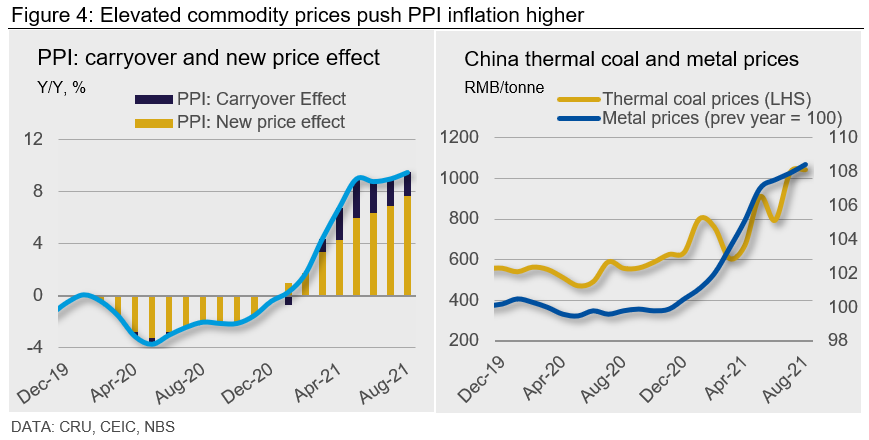

大宗商品价格高企,PPI通胀升温

由于部分港口关停导致货运成本上升,生产者价格指数(PPI)继7月同比上涨9.0%之后,8月涨幅继续小幅升至9.5%。对碳排放的监管收紧也抑制了金属生产,导致金属价格走高。经济复苏带动了强劲的电力需求,但持续收紧的安全和环境法规导致中国动力煤产量下降,同时又面临澳大利亚煤炭进口的禁令。在这些因素的共同作用下,PPI通胀进一步升温(图4)。放眼未来,我们认为当前动力煤价格飙升的局面不具持续性;需求应会出现季节性放缓,国内煤炭产量也会有所回升。

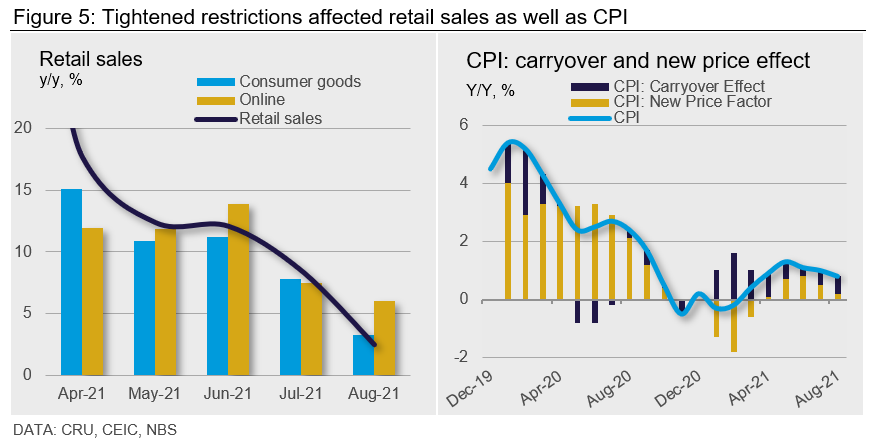

8月零售销售涨幅回落

作为全球人口最多的国家,零售销售是衡量中国消费支出的关键指标。8月份这一指标仅同比增长2.5%,大幅低于7月份8.5%的涨幅。近期,高传染性的德尔塔变种毒株导致疫情复燃,造成全国多座城市感染病例增加。为防止疫情爆发,中国将继续采取“零容忍”政策,例如,由于福建疫情的爆发,中国收紧了旅行限制,这可能对消费者信心造成打击,并挫伤其在即将到来的假期外出旅行的意愿。8月份消费者价格指数(CPI)涨幅由7月份的1%跌至0.8%(图5)。

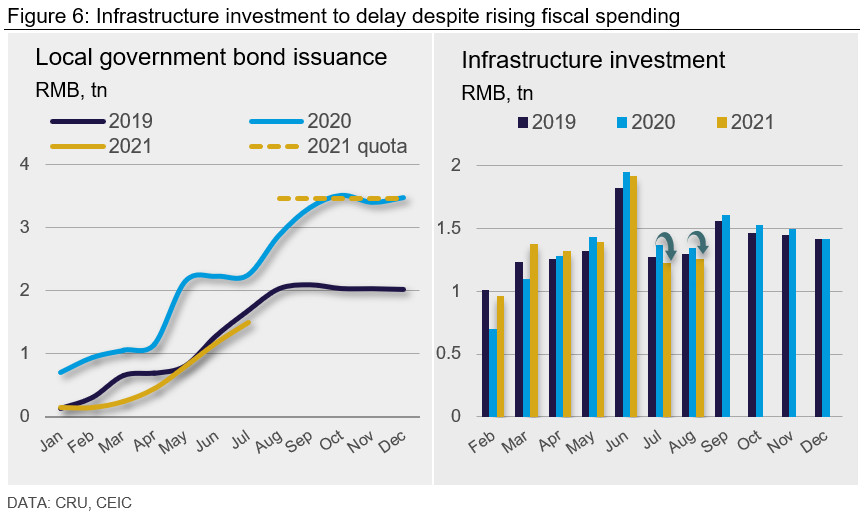

财政支出增加,但基础设施投资滞后

地方政府借贷步伐放缓,加之房地产市场受到限制,意味着今年基础设施投资对经济的提振作用可能不及最初预期(图6,右图)。2021年初至今,为给基础设施建设融资的专项债券发行量一直未达配额(图6,左图)。尽管专项债券发行量在未来数月还有望加速,但基础设施投资通常要待地方政府债券发行3至6个月后才会增长。也就是说,9月份以后发行的债券将很难对今年的基础设施投资产生影响。

政策行动主义带来更多跨周期调节

2021年上半年,中国政府利用经济反弹的有利时机应对一系列经济风险,主要包括加大对房地产行业和房价的控制,加强对科技行业的监管,推动地方政府减少表内和表外债务,应对气候变化和能源转型问题,以及通过减少不平等和不公正来实现“共同富裕”的目标。然而,建筑业活动放缓以及消费复苏疲弱将拖累中小企业盈利,并最终令制造业投资承压。随着经济下行风险加大,预计中国人民银行可能采取预防性的边际宽松政策,年底前再将存款准备金率下调5个基点,或将政策利率下调5至10个基点。

与CRU探讨此话题

Author Henry Hao

Principal Economist View profile