Author John Johnson

Chief Executive Officer, CRU China View profile

在本期CRU深度观察中,CRU中国区总经理约翰逊先生介绍了观察“一带一路”倡议对主要大宗商品影响力的一个简单框架。CRU深度观察的结论是“一带一路”倡议将对大宗商品市场产生影响,但是两个不同阵营的大宗商品所受“一带一路”倡议的影响却截然不同:“过剩的大宗商品”和“短缺的大宗商品”。迄今为止,关注的焦点集中在消费及中国出口顺差的大宗商品,例如钢铁。但是,许多大宗商品在中国存在供应严重短缺的问题,“一带一路”倡议对大宗商品供应具有重要影响的同时也势必成为增加供应量的重要驱动力。

中国在不同大宗商品生产中的角色大不相同

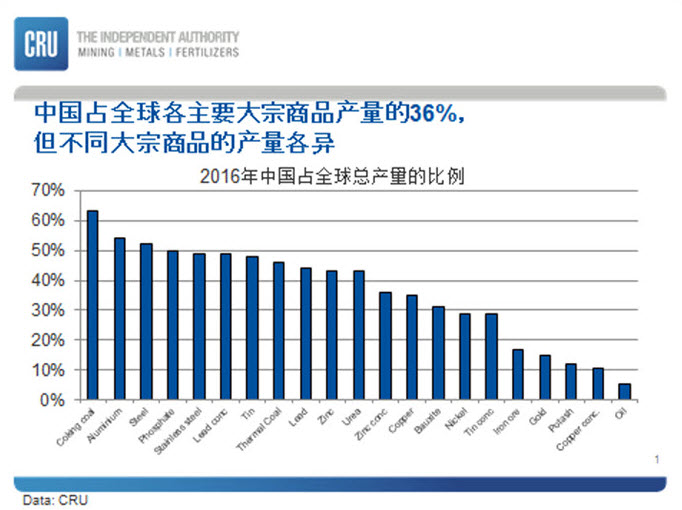

中国国土面积占全球陆地面积的10%,地质禀赋如此造就其出产的各类大宗商品的产量比例大相径庭。举例说明,如下图所示中国焦碳产量占全球总量的63%,而中国原油产量仅为全球总产量的5%。

如上图所示,中国占全球各主要矿产、金属和化肥产量的平均比例为36%。

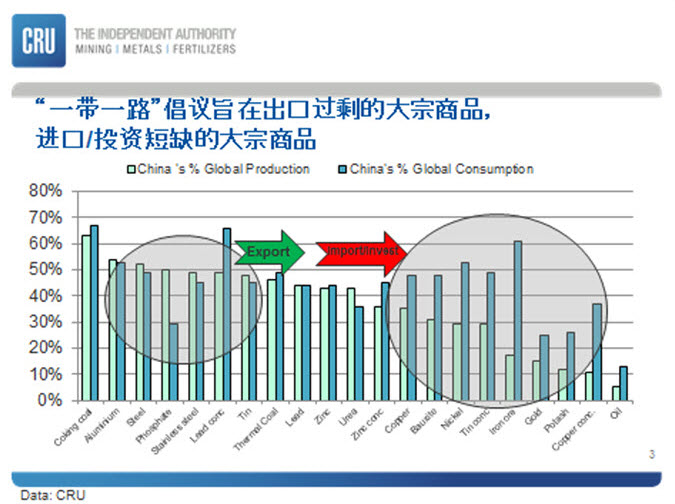

如果结合考虑这些大宗商品消费,中国占全球消费总量的平均比例为44%,如此看来中国大宗商品供应是趋于短缺的。大宗商品隶属两大不同阵营:上图左边的大宗商品趋于供应过剩,除了煤炭和铅精矿。这些主要是下游产品,中国对下游产品产量具有更强的掌控力,但是却改变不了其地质基础。

大量政策干预将介入出现过剩的大宗商品

这些下游消费产品出现的过量生产和消费下滑已经导致铝、钢铁和不锈钢出现生产过剩。这直接导致国内出现相对偏低的开工率、价格和可怜的利润,这些行业的出口量在全球贸易中所占比重很高。这些过剩的大宗商品是“一带一路”倡议关注的主体,旨在拉动消费。但是贸易不一定非是零和博弈。“一带一路”倡议的一个目的是带动国外消费(当然也包括中国国内)。这是“一带一路”倡议的一个重要组成部分,值得密切关注,CRU也正在做进一步的研究。结合中国供给侧战略,关停过剩产能、减少环境污染以及行业整合,在中国有巨大的政治意愿来处理这些出现生产过剩的行业。

海外投资集中在供应短缺的大宗商品

位于图7右边的大宗商品在中国的产量相对较低,处于供不应求的状态。中国因此需要进口例如锌精矿、铜、铝土矿、镍、铁矿石、黄金、碳酸钾和铜精矿来满足内需。国内供应短缺的大宗商品无疑会在价格上受制于人,而国内外企业在海外的投资也大多集中在这些供应短缺的大宗商品上。

这些“供应短缺的大宗商品”是“一带一路”倡议海外战略的重点,即鼓励中国企业在海外进行资源投资,而非过度依赖第三方进口。无论是战略角度还是经济原因,中国都增加了这些大宗商品的海外投资。随着时间的推移,上世纪英国、美国和日本那些跨国企业海外投资的情形将重现,对供给侧的巨大影响也会逐渐凸显。

“一带一路”倡议的赢家和输家

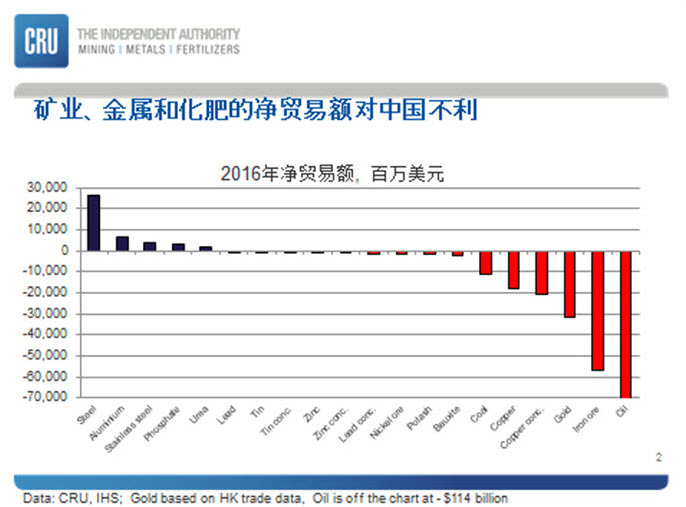

下图显示的是中国净进口值对比净出口值,红色柱状代表严重向原材料进口倾斜。澳大利亚、巴西和智利这些国家从中受益,他们向中国出口了大量的大宗商品。

随着中国矿企越来越关注国内供应短缺的大宗商品,海外矿业资产收购步伐的加速,中国矿企将在全球大宗商品市场扮演起重要的角色。目前,由于中国的海外投资之路还处于初期阶段,不可避免地会走一些弯路(跟许多西方矿企一样,大多缺少适合的尽职调查和企业的社会责任或者文化考量)。然而,CRU认为中国已从过去10年的投资历程中汲取了经验,未来的海外投资之路将越走越顺,国内大型矿企也将逐渐向全球矿业巨头看齐。

很多国家都是中国出口过剩大宗商品的目的地,这种情况仍将继续,但是容易引发贸易行动,除非“一带一路”倡议可以化解这一问题。供给侧改革可以提高开工率、价格和边际利润,同时降低出口诱因。与此同时,中国的另一项重要战略是增值 -“中国制造2025”,旨在提高上图左边净出口产品的价值,包括间接出口商品例如机械和汽车。这一改变是中国沿着价值链发展过程中不可避免的结果,并将对以往高枕无忧的海外高附加值产品生产商造成冲击。

CRU中国和全球办事处可就“一带一路”倡议和其它与金属、矿业和化肥相关中国政策所引发的情形、潜在市场冲击和市场机遇提供更为详尽的信息。如有需要请联系:

联系我们

Author John Johnson

Chief Executive Officer, CRU China View profile