合著者Richard Mack

Principal Analyst View profile在2019年第一期年度行业深度观察中,CRU将回顾2018年光纤光缆行业的主要变革及发展,就市场变化、关键问题及技术进步展开阐述。同时,CRU还将聚焦2019年主要市场的发展动态,以及即将开启的市场机遇,分享CRU电线电缆团队的研究成果。

2018年中国市场牵制全球增长

2018对光纤光缆行业而言是极不稳定的一年,喜忧参半;举例来说,固定宽带用户数量首超10亿;与此同时,中国市场也经历了16年来的首次萎缩,这也迫使全球光缆市场需求增速放缓。在持续了四年的两位数增长后,2018年全球光缆需求增长率同比下降至4%。CRU认为,造成这一现象的主要因素以及2018年行业经历的若干重大事件如下。

2018年光纤光缆行业焦点

- 全球光纤光缆市场增长放缓,2018增长率仅为4%。创2003年以来年增长率的历史新低。中国市场低迷是增长放缓的主因。

- 2018年全球预制棒产能去年有所提升,多家中国生产商扩大了产能。预制棒产能增加及市场需求放缓导致为期两年的光纤短缺在2018年中期结束。

- 全球最大光缆客户——中国移动的2018上半年集采量低于招标时拟采购量,而下半年未进行招标,其年集采量的不足是造成2018年中国市场需求低迷的主要原因。

- 贸易数据显示(以美元计),美国对华征收线缆及器件关税后,中国对美的线缆及器件出口量并未受到明显影响。

- 普睿司曼集团于年中完成了对通用电缆的收购。11月发布的三季度报告中,普睿司曼集团表示,兼并及重组工作正在依照计划有条不紊进行。

- 2018年全球固定宽带用户数量首超10亿,达到10.6亿。其中,5.11亿用户实现了光纤到户或光纤到楼的网络连接。而这5.11亿用户中,有3.25亿(约占64%)用户来自中国。

- 2018年,海缆安装总量达到2001年以来的最高值。此外,多条海缆完成了升级改造并加装了高速传输系统。同时,2018年内个项越洋系统新工程启动,意味着短期内全球海缆需求仍将增长。

- 近年来,强劲的市场需求增长刺激了业界对生产设备的大量投入。2018年,预制棒及拉丝产能均达到创纪录水平。此外,多家企业新建光缆厂投入使用,并提高了原工厂的产能。

- 多家世界领先的光缆制造商展示了新型高密度卷装带缆的设计方案,芯数数以千计。有些设计采用部分卷装(柔性、可弯曲或“蛛网”型光纤带),芯数甚至高达6912支,采用直径仅为200µm的光纤。

- 法国电信运营商Orange及其他涉及光纤到户业务的运营公司表示,光纤到户网络建设工作正稳步推进,且有望较计划提前一年完成。法国光缆需求增长了33%,使其成为继中国、美国、印度之后的第四大市场。

- 印度政府资助的BharatNet项目持续推进,同时,有线电视、移动通信及固话运营商的需求不断上升。该国光缆需求总计增长19%,创历史新高。印度移动运营商之间的进一步整合改善了它们的财务状况和频谱持有量。

- 云计算和互联网流量的持续增长,有力推动了更大容量和新的光纤路由在数据中心互联中的应用需求。这些新线路包括大都市、长途、国际和新的海底电缆系统。

- 2018年6月,3GPP批准了第五代移动通信技术标准(5G NR)独立组网功能冻结。全球范围内各大运营商大力推进5G试点。10月,Verizon在美国四个城市推出了5G商业家庭宽带服务。

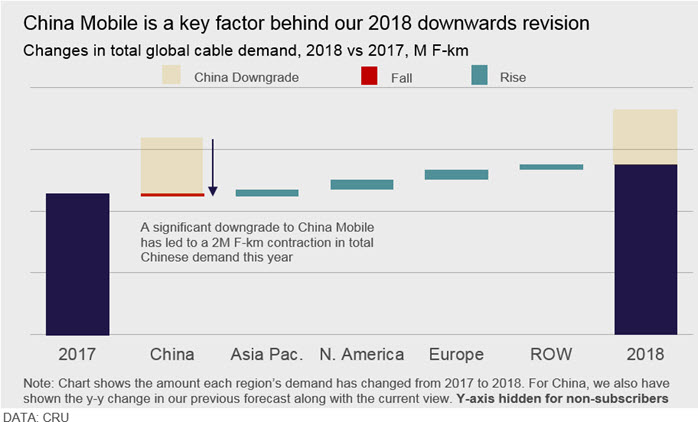

中国移动需求降级成为市场增长放缓的主因

如上文所述,市场下滑背后的主因在于中国移动的采购量低于预期。继上半年对1.1亿芯公里标准(松管)光缆进行招标后,许多市场参与者曾纷纷预测中国移动2018年全年需求有望达到2亿芯公里。

然而,中国移动在2018年全年的实际光纤光缆消耗量远远低于招标水平。目前尚不清楚其最终是否完成招标时公布的1.1亿芯公里的集采量。2018年年末,一些供应商称其招标时的集采量已于2018年第四季度全部完成,但有一家供应商称,中国移动集采量尚未完成。此外,我们获悉中国移动目前尚未宣布2019年的招标计划,为此CRU预测,众多省级运营商将继续消化2017年年末和2018年全年累积的库存。

CRU去年曾多次预测中国移动的安装量将有所下降,进而导致2018年全球增速放缓,目前来看去年全球市场增长率仅为4%。虽然西欧、北美及印度等几大市场在大规模FTTx部署计划的刺激下,依然保持强劲的增长势头,但这些增长仍不足以抵消中国市场的下滑。下图展示了中国市场下行对全球市场的重要影响。

2019年市场前景取决于中国移动的下一步招标及5G网络部署

2019年拉开帷幕,特别是随着中国逐步加快5G试商用网络建设,将有更多有关5G的基础设施、及适用于中国市场的新型光纤需求显现。这将有助于业界进一步探知下一代光纤的技术方向,即“后FTTx”时代的未来发展趋势。尽管目前来看,2019年大概率又将是惨淡的一年,但CRU依然相信2020年中国5G全面商用计划的启动将有助于拉动光纤光缆的需求。鉴于此,让我们来探讨一下未来主要市场驱动力以及CRU下一步的研究重点。

2019年我们关注的重点议题包括但不限于如下内容:

- 中国移动何时启动标准型松套管单模光缆的新一轮招标?中国移动2019年光纤集采量如何?中国移动正逐步加快5G网络测试,因此有望进一步了解每座5G基站或城区所需的光纤安装量。

- 美国运营商T-Mobile与Sprint的并购计划最终能否通过审批?如并购成功,则双方的频谱持有量和资本将强强联合,同时有望将5G建设推广至更多地区,进而影响合并后的公司和共享信号塔的光缆安装量。

- 如400G传输设备于近期实现商业化,且未来两到三年G.654.E光纤在骨干网中得以成功推广,2019年这些技术是否能全面应用到新的线路上?我们获悉一些运营商已宣布将升级改造骨干网。

- 2018年我们曾表示4K、8K和HDR视频技术可能驱动更大的带宽需求。这些技术目前仍处在商业化早期阶段,我们将继续跟踪其动态。同时,4G及即将到来的5G网络视频服务,将成为提升全球互联网流量的主要驱动力。

- 中美贸易战带来的不确定性、英国脱欧战略进程、巴西新政府、以及其他经济问题是否将对GDP增长以及公司财务状况造成影响,进而影响光纤部署计划?

- 2018年,俄罗斯光缆市场有所上涨,但同比增速仍低于东欧其他主要市场。2019年俄罗斯光缆需求会加速增长吗?

- 对AT&T、Verizon、T-Mobile、及其他计划推出5G商用服务的公司而言,用户数量与收入增加多少可谓取得成功? 换言之,客户能够以多快的速度实现从3G或4G升级到5G网络,新物联网客户是否能显著带动收入?

- AT&T履行完其对联邦通信委员会(FCC)在第三季度完成1250万户FTTH的承诺后,其光纤需求是否会削减?该公司在美其他网络部署,特别是5G站点的光纤需求如何?

- 云服务及互联网公司将继续建设大型数据中心,包括在全球范围内建设大量“超大规模”数据中心。但本地或“边缘”数据中心的增加,是否能带动数据中心互连、及数据中心内部光缆连接的光纤需求?

- 英国及德国各大运营商是否能实现FTTN至FTTH的重大转变?政府规划及监管政策是否会影响其他市场光纤到户的光纤需求?有关意大利电信产业结构改革一事可有任何结论?——其网络归属及运营权将归谁所有?

- 互联网及云服务公司,如亚马逊、Facebook、谷歌、微软等,是否将加大对海缆系统及全球其他市场的投资?这些企业是否能带动海缆应用向高支光缆转变?

- NTT DoCoMo已承诺将在2020年东京夏季奥运会前全面上线5G服务,在此期间其光纤安装量预计达到多少?日本城市网络升级改造据称将带动新型高密度卷装带缆的需求。此类光缆是否能助力日本光纤市场实现强劲增长?

CRU将在未来密切跟踪上述问题的发展,通过光纤光缆深度观察及通信电缆市场展望报告,为您提供最权威、最深入的专业评论与分析。

欲了解更多信息,请您与我们联系电线电缆部

-

Robert Edwards

Principal Analyst London -

Emir Ersahin

Analyst of Wire and Cable London -

Joseph Gil

Senior Analyst London -

Aisling Hubert

Senior Analyst London -

Natalie Noor-Drugan

Editor in Chief London