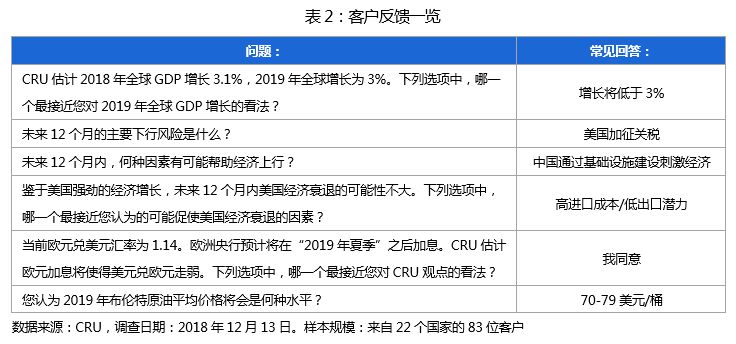

2018年12月,我们进行了年度宏观经济调查,以了解客户对2019年的看法。调查结果显示,2019年的不确定性和悲观情绪高于2018年,正如今年的达沃斯世界经济论坛一样气氛悲观。

悲观情绪调查结果见下表。表内列出了客户对关键全球经济下行风险的看法。其中两点比较突出:一是与2018年相比,2019年有更高比例的客户认为有下行风险; 二是客户主要担心的是中国及美国可能出现经济放缓,以及两国的持续贸易冲突。

下表简要总结了调查结果,从中可以看到调查问题以及受访者最常见的回答。总体而言,在一些问题上,不同地区的客户看法颇为相似。详情请见后文。

预计2019年全球增长将放缓

在这个有特朗普和习近平主席的强人时代,预测未来形势变得颇具挑战性,亚洲市场有很大一部分将受到中美贸易战的不确定性和紧张局势影响。欧洲民粹主义和民族主义兴起,英国脱欧陷入泥潭,意大利遭遇预算危机(译者注:12月30日意大利已经通过预算案,此处可考虑删除),都为金融市场带来不确定性,打击全球商业信心。

CRU估计2018年经济增长约3.0%,预计2019年将放缓至2.7%。这与客户的看法相符,受访客户中,58%的人预计2019年经济增长将低于3%,33%的人预计经济增长将“保持不变”。亚洲地区的受访客户最为担忧,有75%的人认为2019年经济增长将放缓。考虑到亚洲客户距离中国较近,他们的担忧在意料之中。中国再次成为未来一年宏观经济的关键点。

2019年的主要风险来源于政策

撰写本文期间,中美贸易战处于暂时休战期。特朗普总统与习近平主席在11月底的G20会议后达成协议,在2019年1月1日之后将把价值2000亿美元的产品关税维持在10%,而非此前宣布的提高至25%。为期90天的休战期将于3月1日结束,在此期间,贸易谈判进展将受到密切关注。

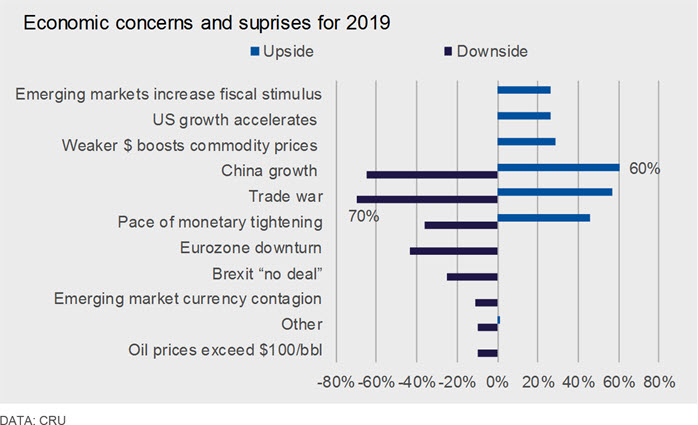

为评估2019年的上行空间和下行风险,我们请客户选择三个最有可能影响2019年全球增长的事件。客户关注的焦点集中于中美贸易战及中国经济前景,这两点为全球经济带来了上行和下行两种可能性。此外,从下图也可看出这两点的调查结果颇为相似,几乎互为镜像。全球增长的主要下行风险来自加征关税,70%的受访者认为美国加征关税存在下行风险。而另一方面,有57%的受访者认为美国有可能通过减少保护主义措施来为今年世界经济增长提供上行空间。有趣的是,持此积极态度的客户多数来自美洲,占美洲受访客户的69%。

鉴于中国在大宗商品需求方面举足轻重,我们的客户也同样关注中国的经济状况。约65%的受访客户对中国经济可能出现的急速放缓表示担忧,而2018年调查中仅41%的受访者表示担忧。然而,60%的受访客户表示,2019年上行空间的主要来源于中国的基础设施刺激措施。这种积极情绪在亚洲较为普遍,有75%的亚洲受访客户持此观点。

调查结果显示,客户认为欧元区经济放缓是2019年第三大下行风险。随着世界主要央行收紧货币政策,受访客户将加速紧缩货币政策视为第四大下行风险(36%)。 46%的受访者认为推迟收紧货币政策将为2019年带来上行空间。

在其他选项中,英国脱欧也是关键。 25%的受访者认为无协议脱欧存在下行风险。29%的受访客户认为石油和商品价格上涨为新兴市场加速扩张提供了契机。

保护主义是美国经济的致命弱点

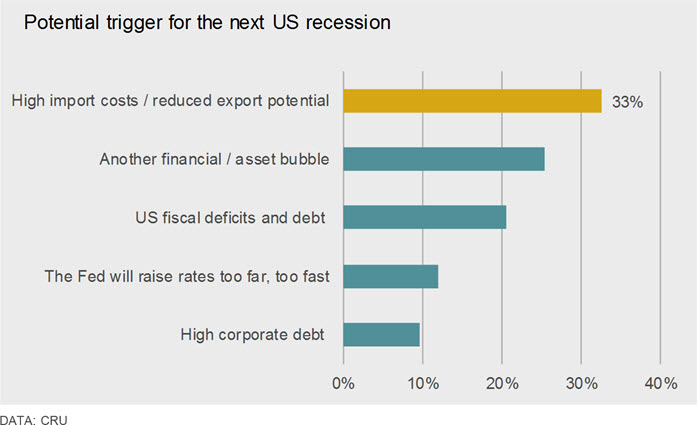

如果当前美国增长能持续到2019年6月底,这将是美国迄今为止最长的经济扩张期。虽然扩张期不一定会因为持续时间过长而陷入乏力,但是劳动力市场和利率预期的表现已经让我们看到了扩张结束的征兆。

下图是我们的客户认为可能引发下一次美国经济衰退的因素——33%的客户认为是进口成本升高和出口潜力降低。此外金融市场、财政或货币政策失误均有可能引发问题。

预计美元走强趋势将逆转

2018年是2000年以来美元最强劲的一年。2018年2月1日,由于欧元区强劲增长以及欧洲央行开始加息的预期,美元触及低点。然而,3月份数据显示经济活动疲软,欧洲央行宣布计划在2018年结束量化宽松,但不会加息。这一消息出乎市场意料,使得美元强势上涨并且此后一直保持强势。截至11月30日,贸易加权美元指数比2017年底高8%,处于2002年第一季度以来的最高水平。

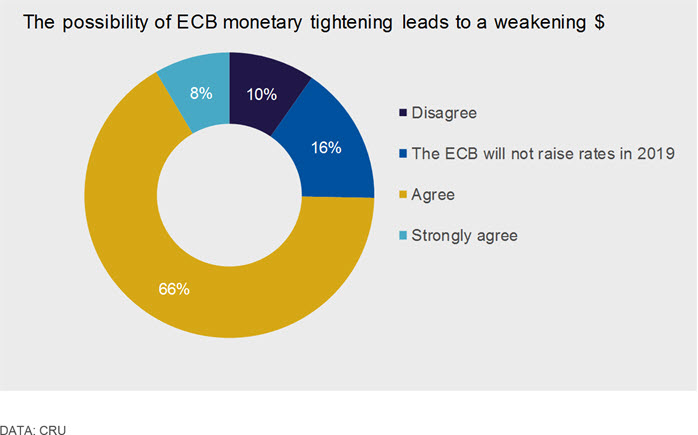

美国经济增长强劲,美联储2018年加息以及贸易政策的不确定性都有助于美元走强。有可能扭转美元情绪的情况仅有一个,即欧洲央行“在2019年夏季之后”转而收紧货币政策。我们调查了客户是否同意我们的看法。近三分之二的受访客户认为欧洲央行收紧货币政策将导致美元疲软,而16%的受访者表示不认为欧洲央行会加息。

2019年油价将由需求因素决定

布伦特原油价格在2018年第四季度大幅波动。10月第一周达到86美元/桶的四年高位,此后市场情绪完全逆转,投资者大量抛售,导致12月底价格降至50美元/桶左右。我们认为2019年充满不确定性。美国原油产量持续增长,OPEC+减产和伊朗产量的模糊性使得我们难以评估供给情况。主要由中美贸易冲突造成的全球经济增长放缓,将可能决定2019年的需求局面。预测今年的油价将一如既往地困难。

如上图所示,2019年受访客户多数看好布伦特原油价格,31%的受访客户预计价格将在70-79美元/桶范围内。去年,大多数受访者预计油价将在60-69美元/桶之间。 CRU预计2019年布伦特原油价格将小幅走低,我们目前的基准价预测在68.50美元/桶左右。

全球经济正在发生变化

全球GDP增长在2018年第三季度达到周期性高峰,并在2019年温和增长。增长由强至弱的过渡期已经持续了几个月,但近期股市出现的负面反应似乎反映了几个需要解决的主要风险。贸易保护问题从2018年延续至今并继续给全球经济带来不确定性。但是,还有一线希望,即随着美中贸易冲突暂停,事态不会进一步升级,让全球经济能继续发展。

欧洲央行于2018年12月结束了量化宽松计划,预计将加息。这可能导致2019年第四季度美元疲软,这将降低许多依赖进口的新兴经济体的货币压力。

对全球经济增长的担忧使得石油市场情绪低迷,与2018年的情况相反,如今可能低估了潜在的供应限制。如果今年全球需求好于预期且供应紧张,价格可能将与2018年的大部分时间类似,升至70-80美元/桶的范围。

CRU的观点是,尽管全球经济在2018年以相当消极的基调结束,但仍有一些积极的信号使我们认为2019年全球GDP增长将比2018年略慢,远远没有到衰退的程度。

宏观经济组

-

Veronika Akhmadieva

Senior Economist London -

Cristobal Arias

Senior Cost Analyst London -

Henry Hao

Principal Economist Singapore -

Glen Kurokawa

Power Sector Lead London -

Ilona Khachirova

Analyst London