合著者Matthew Watkins

Principal Analyst View profile欧盟委员会(European Commission)已对其钢铁保障措施的最终形式和范围进行了公开披露。虽然欧盟成员国已经投票同意此措施,但一些细节仍需要到政策二月初开始实施后才能落实。本文概述了目前拟议政策的结构,并从多个角度对该政策进行了解读。

欧盟通报最终钢铁保障措施

一月第一周,欧盟委员会决定对欧盟进口的钢铁产品实施保障措施,并正式向WTO就措施的意向及拟议形式提交了书面材料。官方披露详情请点击此处了解。

配额结构更为细化<''>最终措施将适用于所有受临时措施限制的钢铁产品。与临时措施类似,最终措施将采取一套关税配额体系,配额以2015年至2017年平均进口量的105%为基准。超出配额可以继续进口,但会征收25%的关税。如某些国家或产品已有反倾销措施,则仅按较高税率征收。

配额分为三个时间段:第一段为今年2月2日至6月30日,之后每一年为一段,结束日期分别为2020年6月30日和2021年6月30日。各时间段的配额量依次递增5%。

除热轧卷未设定国别关税配额外,其他产品均适用国别关税配额,对某些钢材出口大国还设有不同产品的专门配额。

与针对出口大国的专门配额不同,所有其他国家和地区均适用针对特定产品的“剩余配额”池。剩余配额将分配至四个日历季度,每个季度的份额占比和此季度天数成正比。第一季度配额截至今年3月31日,此后依情况按比例分配。未使用配额可滚动到下一季度。在每个配额时间段的最后一个季度(即每年第二季度),如剩余配额池仍有余量,则出口大国也可以在用尽本国专门配额后使用“剩余配额”池内余量。此外,出口大国的专门配额不受季度限制。

据CRU了解,临时措施期间未使用的配额仍有可能纳入最终措施的考量中。由于临时措施期间的配额并无国别区分,故具体滚动机制尚不明确。

世贸组织体系中的“发展中国家”如在2015-17年内特定产品占欧盟进口份额低于3%,则可免除该产品的配额限制。

上述制度较为复杂,CRU也对此进行了详尽的分析与解读,目前我们对此制度的理解和影响思路如下,但不排除其会随时间的推移和事件的进展有所变化的可能。

1. 配额充足度

近年来,至少对某些产品来说,欧盟的进口量一直在变化,而以2015 - 17年平均值为基准确定配额,意味着并不一定能维持近期的进口模式和水平。这种情况似乎因产品而异,具体如下:

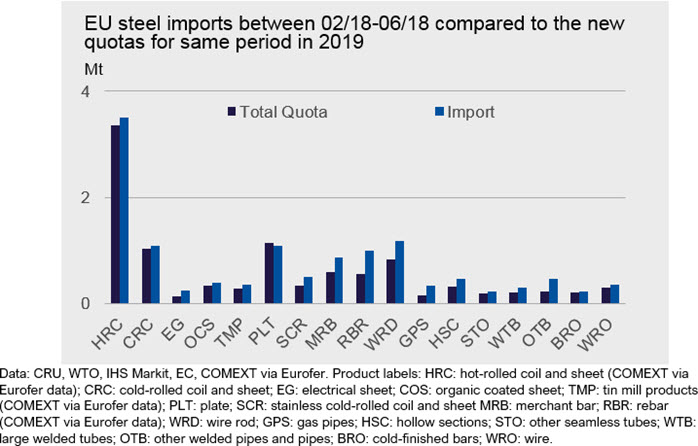

1.1 碳钢薄板

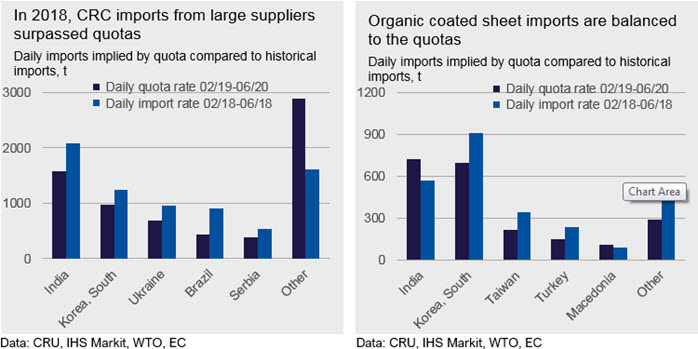

碳钢薄板2018年进口量很高且较2017年同比增长约10%。可能的原因包括保障措施前的突击贸易增量,出口商因美国保护政策而转向欧洲,欧洲内部需求强劲以及其他因素。无论主要原因为何,配额都会导致大多碳钢薄板的免税进口量少于2018年。有专门配额的大规模出口国亦有类似问题,因进口量在2015-2017年迅猛增长,这三年的进口平均值必然低于近期进口量。

由于2018年进口量较大,判断配额是否充分取决于选择哪个时间段作参考。如参照2017年下半年至2018年上半年的数据,则热轧卷的配额就是足够的,原因就是2017年下半年的进口量较低。

值得注意的是,碳钢薄板的临时配额仍远未用尽。这也给我们了一些启示——2018年大部分时间内进口到货量处于异常高的水平不一定是“新常态”。

截止目前,我们无法还原欧盟委员会在确定镀层钢板配额时所采用的贸易历史数据和计算方法。然而就2017和2018两年的实际进口量来说,配额显然不足。拟实施的第一季度年化配额为410万吨,而根据欧洲钢铁工业协会(Eurofer)的数据,2017年实际到货的镀锌板总计超过500万吨,2018年1月至10月为420万吨。作为基准的2015-2017年间,镀锌板进口量大幅增加,主要动力来源于中国。尽管中国非汽车用热镀锌如今受到17.2%的反倾销税的阻碍,但由于2015-17年在参考基准期内,当时的进口量激增仍会将影响其配额。

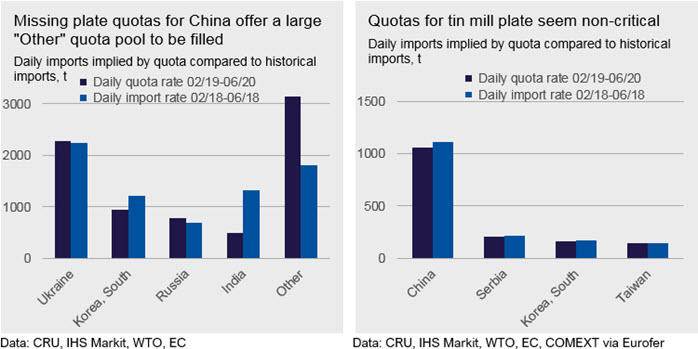

1.2 中厚钢板

由于中国的中厚板出口受高额反倾销税抑制且并未完全被其他非欧盟出口商取代,欧盟的中厚板进口量自2016年以来持续下降,这意味着以2015-17年的进口额平均值为基准的配额量高于近期进口水平,配额总体较为充足。然而我们注意到,2018年上半年印度和韩国对欧盟的中厚板实际出口量却高于配额,也就是说实施配额后这些国家的出口量相比近期水平将有所减少。

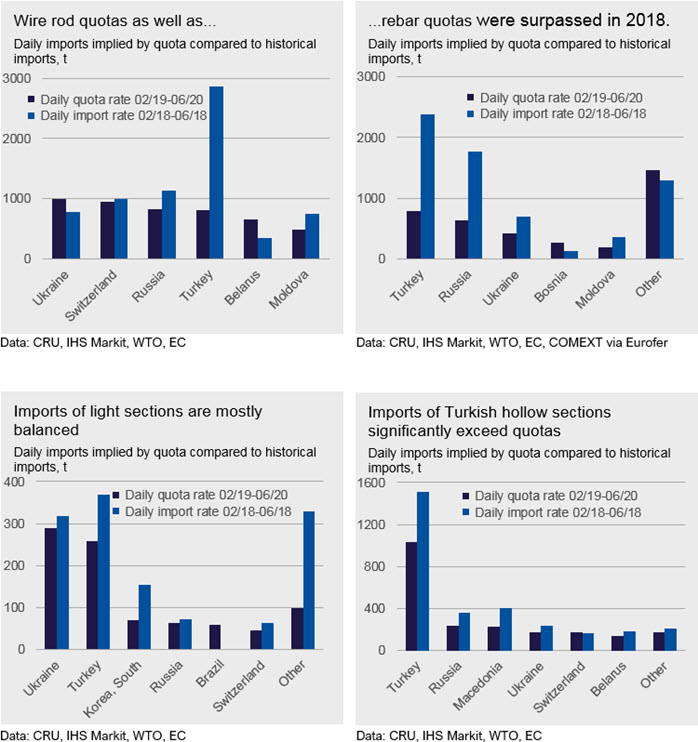

1.3 碳钢长材

2018年,鉴于土耳其和俄罗斯钢铁产品价格颇有竞争力,对欧盟出口量远超以往,欧盟的长材进口势头强劲。也正因如此,长材在临时保障措施期间就遇到了问题。按照2015-17年的进口量均值设定的配额少于近期进口量,为期200天的临时措施进行到85%时,螺纹钢和线材的配额已然用尽。

最终保障措施与临时保障措施确定配额的方法相似,因此很可能严重限制长材进口。加之土耳其和俄罗斯属于对欧盟的长材进口大国,其专门配额会带来额外麻烦:之前的临时措施是无国别配额制,如某些国家的物资先抵达欧盟,即可先占用配额;但最终保障措施中无论抵达时间各国都只能按规定分配其配额。在200天的临时措施实行期最后一个月中长材进口受到的限制,如在全年采取类似配额方式且贸易意愿大体不变的情况下,每年将有近两个月的进口受限。若某国出口货物达不到欧盟委员会标准,该国配额的消耗速度可能更快。

但是,大规模出口国有一点好处,即他们可以在每个配额时间段的最后一个季度使用“剩余配额”池。这实际意味着,只要“剩余配额”池里还有配额可用,这些大规模出口国的专门配额只要能维持三个季度的出口量就够了。

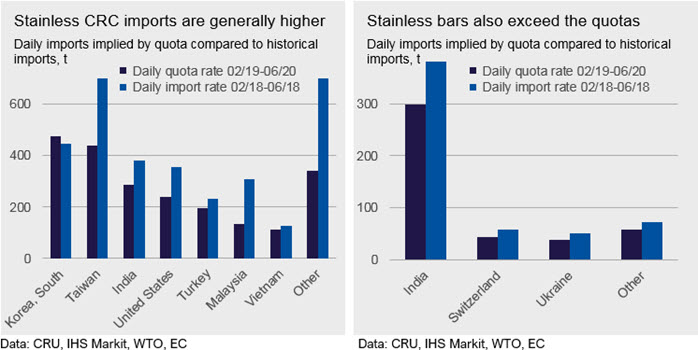

1.4 不锈钢

欧洲本土不锈钢价格因廉价的进口从2018年夏季开始走弱并于12月跌至两年内低点。临时保障措施的力度不及预期更无助于平衡市场。欧洲生产商亦不遗余力大幅削价、推进订单以维持市场份额且保持较高产能利用率。在终端用户和贸易商对最终保障措施的不确定性导致需求缩水的同时,欧洲本地和亚洲市场也出现了供给过剩的局面。

CRU认为,最终保障措施的拟议版本足以支持不锈钢价格在今年二季度回升,但不会立即兑现。1月份价格继续下跌,一些贸易商和生产商仍然在去库存的同时理解消化并评估保障措施相关文件。我们预计2月价格不会出现明显上涨,主要是看到合金附加费(以铬镍为主的不锈钢原材料成本)没有上涨迹象。但市场状况可能会有在今年一季度后有所改善。

对不锈钢而言,最终保障措施与临时保障措施形式也类似,不同之处是最终措施中大规模出口国家的配额适用于整个配额时间段,无季度性分隔,且配额因国而异。欧盟各国的大多数进口不锈钢来自亚洲地区,运期至少需要三个月。临时保护措施于8-9月开始实施,允许2018年7月19日即措施公布前就已在海运途中的货物进入欧盟而不计入配额。因此,不锈钢临时配额在执行初期消耗缓慢且目前仍有充足余量。然而,最终措施第一个时间段(2019年2月到2019年6月)的冷轧不锈钢配额比2018年同期欧盟的实际进口量低32%。低配额会影响来自台湾和马来西亚的不锈钢到港量,而自2017年以来,这两个国家已成为欧盟廉价商品级不锈钢的主要来源。

另外需要指出的是,短期内不锈钢价格仍存在下行风险。如前所述,未使用的临时配额很可能会纳入最终配额。对于不锈钢产品来说,这意味着冷轧不锈钢板将得到额外10-15万吨配额,热轧板则享有有额外7万吨配额。

2. 对豁免国家的影响

虽然拟议的保护措施中提出:世贸组织体系中的“发展中国家”如在2015-17年内特定产品占欧盟进口份额低于3%,则可免除该产品的配额限制。但并不表示所有发展中国家的所有产品都会获得豁免权。作为世界上最大的经济体之一的发展中国家,中国就是一个代表,措施中列出一份清单,标明了哪些产品和出口国仍将遵循配额措施,而中国和印度都有若干产品在清单之中。

尽管如此,个别发展中国家在近期对欧盟的出口日渐增加,但在2015-2017年的平均进口量并未超过3%,因而免受保障措施限制。这其中包括印尼,该国过去一年已成为主要的低成本不锈钢生产国之一。截至今年年底,其熔融和冷轧产能将分别达到350万吨和35万吨。而印尼廉价出口的大幅增长也为今年不锈钢价格的回升带来了下行风险。

大多数享受豁免权的国家都是小型潜在供应商的集中地。也有一些本土现有产能较大的国家享受豁免待遇。以热镀锌为例,享受豁免的国家包括泰国、墨西哥、巴西和印尼,这些国家本土现有产能合计1460万吨。欧盟若想吸引来自这些地区的进口,在价格上需要有足够的吸引力,这原则上是可行的。

3. 对欧盟内部供给侧影响

在美国,贸易保护政策期间供给侧发生了重大变化。美国贸易保护措施包括各种反倾销和反补贴措施以及《1962年贸易扩展法》第232条的全面实施。美亦采取了旨在促进其本土工业投资和增长的其他措施。很快,美国国内炼钢产量和利用率均有所提高,炼钢厂重新启用闲置资产甚至开始考虑投资新建产能。美国纽柯钢铁公司(Nucor)近期宣布投资超过10亿美元新建中厚材厂就是一个典型的案例。

与美国相比,欧洲是否会出现类似情形呢?答案是肯定的,但可能程度不及美国,部分原因是欧盟范围内的贸易壁垒政策强度弱于美国。特别是在保障措施方面,欧洲仅在配额用尽之后加征高关税,而美国的“232措施”适用于全部进口钢材,除非有经双边协商的配额。欧洲的许多反倾销措施尽管足以影响他国进口行为,但相对美国而言强度总体较弱。

美国长期以来一直是钢材净进口国,和欧洲相比地理位置距全球市场热点地区较远。而欧洲虽因近期伊尔瓦钢铁公司(Ilva)的产量下滑在薄板上转为净进口,但近期已有几项新增产能的动作,最明确的当属安赛乐米塔尔(ArcelorMittal)计划对意大利工厂提产;另有几家工厂宣布将投资新建热镀锌产能,包括萨尔茨吉特(Salzgitter),安赛乐米塔尔(ArcelorMittal)和蒂森克虏伯(thyssenkrupp);利百得集团(Libterty House)也开始计划对近期收购的工厂提产。尽管如此,没有一项明确与保障措施或其他保护主义措施挂钩。

4. 配额体系对进口行为的影响

他国进口行为预计将因欧盟拟议的配额体系有所改变。CRU对此的理解也会随时间推移而改变。以下是我们的初步解读:

每个配额时间段初期,进口商可能会更倾向于从有针对性配额的大型出口国进口,以保证在每个配额阶段的初期到货。如果该国配额用尽,需要等到第二季度“剩余配额”池对这些国家开放时才能继续进口,而即便到了第二季度,仍然存在配额池用尽的风险,导致无法继续从这些国家进口。因此,风险最小的方案就是在配额时间段初期尽量确保到货量。

- 如果“剩余配额”池内的配额能够被均匀分配到各个日历季度,剩余配额内的进口以及热轧卷的进口的季节性和阶段性波动幅度都会相对较低。最理想的情形或许是在配额时间段的第一个月到货。第二和第三个月到货或许会带动对欧盟保税仓库的需求,以等待新配额的释放。但关于是否会带来新建保税仓库的需求,也将取决于办理手续复杂程度和风险附加。CRU了解到的信息是,新建保税仓库手续包括仓库所有者须为存货可能要征收的25%关税获取银行担保,而该要求或会阻碍新增保税仓库的可能。

- 配额时间段早期到货更有利还有另一个原因:一旦配额使用达90%,欧盟委员会将以现金形式征收关税押金,如最终到货时还没有超过关税配额,则退还押金。因此晚到货可能对资金周转带来不利。

- 近距离进口将比远距离进口更有吸引力,因为远距离进口运输时间久,不确定性强。虽然一直以来都是如此,但该政策的实施会使这一影响逐渐变得更加明显。

钢铁部

-

Chris Houlden

Divisional Managing Director, Head of Analysis London -

Alexandra Anderson

Analyst Pittsburgh -

Chris Asgill

Head of Steel London -

Matthew Abrams

Research Analyst Pittsburgh -

Zain Ajlouni

Regional Director - MENA London