以下文本为2026年6月15日在CRU Online发布的一篇见解的编辑版本。完整版请用联系我们。

美伊停火的延长给全球市场带来了明显的宽慰感。最重要的是,这增加了通过霍尔木兹海峡——世界上最具战略意义的贸易动脉之一——流量增加的可能性,符合我们的预期。这不仅对石油和天然气行业重要,也对更广泛的商品市场至关重要,这些市场对能源、航运和物流的中断依然高度敏感。

然而,风险并未消失。停火本身并不能恢复正常。对于大宗商品买家、卖家和投资者来说,重要的问题是接下来会发生什么——实物流动恢复的速度如何,航运市场的信心是否能恢复,以及如果扰乱再次出现,系统中到底还能保留多少韧性。

尽管风险降低,环境仍未恢复正常

市场的反应如同地缘政治紧张局势缓解时的惯常反应。即时风险溢价下降,情绪改善,注意力从危机管理转向复苏——这是可以理解的反应。

然而,外交协议和一个运作良好的实体市场并不是一回事。重新开放像霍尔木兹这样关键的路线是必要的一步,但这仅仅是开始。航运运营商、保险公司和实体市场参与者仍需对过境条件的稳定、可预测性和商业可行性有信心。这种自信需要时间来重建。

这也是商品市场常常与早期价格反应分开的地方。期货可以因头条新闻迅速波动。实体市场通常恢复较慢,尤其是在参与者保持对可能再次扰动的警觉时。

实体复苏可能落后于市场乐观情绪

恢复正常贸易流不太可能立即实现。冲突中断的后勤系统不会一夜之间重置。船舶需要安全通行,积压需要清理,风险评估也需要在整个航运和保险链中进行调整。

即使避免了最坏的情况,后遗症也可能持续存在。运费可能持续偏高,保险价格也可能持续反映地缘政治的谨慎。一些运营商可能会选择延迟或限制暴露,直到他们确信停火具有真正持久性。

这对大宗商品市场有直接影响。石油和天然气是显而易见的重点,但其影响更广泛。任何与海湾出口、能源定价或区域航运网络相关的市场,即使即时地缘政治冲击消退后,也可能经历较长时间的调整期。氮基肥料、硫磺和铝市场都需要时间来恢复正常。

库存已经吸收了部分冲击

另一个保持谨慎的原因是,危机期间市场的韧性似乎部分依赖于缓冲。替代物流路线、库存减少和短期灵活性都帮助限制了明显的损害。

这令人鼓舞,但也提出了一个重要的战略问题。如果系统依赖缓冲器来吸收干扰,随着缓冲器被消耗,系统会变得更不适应。 一个从危机中走出、库存减少、灵活性减少的市场表面上看似平静,但实际上更为脆弱。

这就是为什么停火应被视为降低下行风险,而非取消。如果资金流动未能完全正常化或紧张局势再次出现,市场可用的保护可能比动荡初期更少。

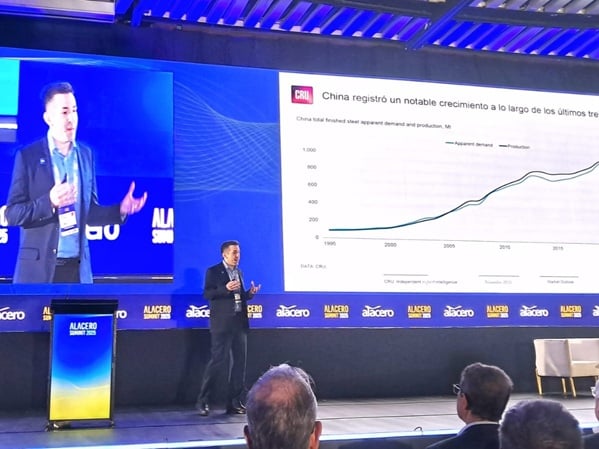

中国仍是下一阶段的核心

市场调整的下一阶段不会仅由供应驱动。需求行为——尤其是中国——将决定市场如何从此再平衡。

如果买家迅速重建股票,即使在较不动荡的地缘政治环境中,也可能进一步强化价格支撑。如果他们保持谨慎并推迟购买,复苏速度可能会更慢且不均匀。无论如何,中国仍然是影响危机后能源相关商品市场形势演变的关键变量。

这对决策者意味着什么

对于企业领导者、交易员和采购团队来说,关键信息很简单——这是一个需要有纪律解读而非自满的时刻。停火显然具有建设性意义,消除了一项重要的迫切威胁——然而,它并未终结更广泛的风险问题。

在我们看来,真正的考验在于运营恢复。物理流量能多快恢复正常化?货运人和保险公司有多愿意重新参与?系统中库存的韧性还剩多少?一旦初步缓解措施过去,需求将如何回应?

这些问题将塑造商品市场下一阶段的走向。眼前的危机或许有所缓解,但战略不确定性并未。