而去年一年的安装总量就高达5.1 亿芯公里。这意味着过去十年中,年度光缆需求大幅增长。举例说明,从上世纪70年代末到2008 年,全球网络运营商大约用了30 年时间才累计安装了10亿芯公里。而最近几年,全球光缆用户每两年就可以安装同等数量的光缆。

近年来,中国对光缆的年需求量占全球需求总量的一半以上。中国电信网络运营商已在城际、城内、FTTx 和移动蜂窝系统等电信应用领域全面安装光纤。与其他国家一样,中国也由公司和政府部门安装光纤系统,以支持电网、铁路、公路、管道、机场、WiFi 热点、数据中心和许多其他应用。

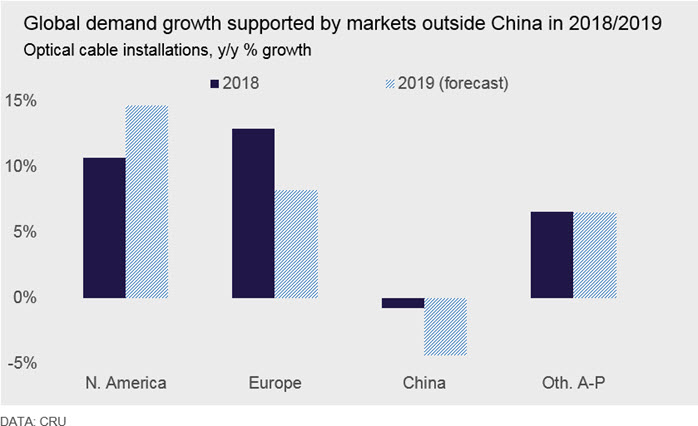

然而,尽管2018年全球光缆消费总量超过了5 亿芯公里等级,但全球增速放缓至4%,为2003年以来的最低水平。全球增速放缓的主要原因可以归结于2018年底中国国内需求出现的显著回落。实际上,CRU估算中国去年需求量缩减了1%,而相比之下中国以外的所有市场的光缆安装总量在2017 年至2018 年间却增加了10%。

转型中的中国市场

中国市场需求在2019年仍将下滑,非中国市场将出现近两位数的增长,这意味着全球光缆安装的皮公里数将仅增长2%。中国市场已经进入转型期——三大电信运营商已经完成了4G 和FTTH 网络的大部分工作,而5G网络建设仍局限于几个大城市,仍处于大规模试点阶段。

中国的转型期并不是特例。除了日本、韩国、美国和其他一些国家的个别运营商,5G 的全面建设预计要到2020 年或更晚些时候才有望开始。中国的不同之处在于,中国的运营商在相对较短的时间内完成了大规模的4G 和FTTH 建设,导致这些年中国市场对光纤的需求量处于异常高位。目前,中国的FTTH 网络已经覆盖了90%以上的家庭并有80%的家庭付费使用光纤服务。显然,中国的FTTx 和4G 市场已经饱和,因此今年这两个板块的光纤需求将会更加疲软。

新的供需平衡正在影响价格和市场

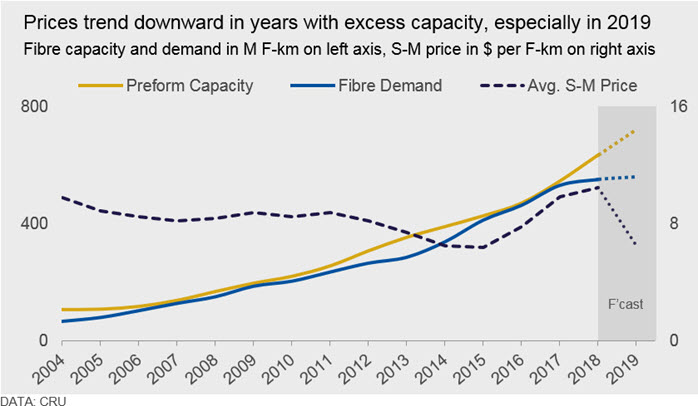

由于来自中国电信运营商的订单不及预期,全球光纤短缺的情况在2018 年戛然而止。光纤供应短缺始于2016 年初并持续了两年多时间,在此期间,几大主要光纤制造商都新建了工厂或进行了扩产。其中一些新产能在2017 年投产,更多的产能在2018 年被释放,恰逢市场增速放缓。供应短缺的两年间,光纤价格上涨40%,其中2017年涨幅最大。2018 年上半年,价格增速有所放缓。2018 年11月,市场显示这一趋势已经逆转,价格正在下滑。自2019年初以来,市场显示光纤价格跌幅加大。CRU在3月初的报告中预测裸纤价格将出现进一步下跌,或跌至供应短缺前水平——与2015 年的光纤价格相近,甚至更低。

光纤短缺的主要原因是预制棒产能不足。自2008 和2009 年经济衰退以来,许多大型光纤和预制棒生产商一直在定期扩大产能,然而产能增速不及需求增速。这种情况在2018 年中期发生了转变,预制棒的扩产已足以应对预料之外的需求激增和消费高峰。然而,随着中国需求下滑,扩产带来的缓冲产能很快就将成为过剩产能。CRU估计过剩的预制棒产能将使得近期价格持续承压。

2019年后市场展望

CRU 不认为中国需求低迷的状态将会持续很长时间,事实上,我们预计2019 年后期随着中国运营商加快5G 建设,光纤消费将会出现复苏。这些项目中所需的光纤消费量可能会抵消其他应用领域的不足,因此带动增长趋势的逆转,特别是考虑到中国有潜力实现每座5G 基站均高比例用纤。就4G 而言,中国的三大运营商都建立了自己的基站和光缆网络。然而在其他一些国家,信号塔由专门的信号塔公司进行建设,未来或将出现更多的电信基础设施建设公司。这或许会影响光纤需求量或网络建设时间。

无论如何,5G 将是未来几年包括中国在内的许多发达电信市场对光纤需求的一个关键变量。因为5G 建设需要更多的光纤来连接比4G 网络密集得多的蜂窝网络。此外,5G 网络将支持智能手机、平板电脑和电脑以外的许多设备之间的通信。例如汽车、卡车、集装箱、POS机、自动贩卖机、智能电网设备、智慧城市,智能建筑设备,以及许多其他类型的设备。这些系统将依赖于新数据中心提供的网络连接,这也将带动光纤的需求。

尽管近期市场疲软,CRU 预测在2018 年至2023 年期间,全球光缆需求总量增长的约50%仍将来自中国,中国也将成为推动中期需求增长的关键因素。

CRU长期致力于光纤光缆市场的分析、评估和预测,包括上述探讨的主题,如光纤在5G网络、数据中心、扩展网络和全球市场中的应用。这些话题也是正在武汉召开的第十四届FTTH 亚太年会的重点议题。CRU 将在今后的报告和活动中继续关注这些内容。

欲了解更多内容,请您与我们联系The Latest from CRU

Singapore Commodities Briefing May 2024

We are delighted to invite you to the CRU Singapore Commodities Briefing, a regular event where industry leaders, analysts, and consultants come together to share their...