2020 年是汽车电动化转型加速的起点之年,新能源汽车全年销量达到330万辆,同比增长 36%。2021年销售增长进一步加快,全年销量有望突破600万辆。预计到 2025 年,新能源汽车年度销量在整个汽车市场中的占比将自目前的7%上升至15%左右。

推动电动汽车销售份额不断增长的因素很多,如成本竞争力的提高、政府的扶持政策以及汽车续航里程的延长。丰富多样可供选择的车型对于吸引不同层次的消费者至关重要,在过去几年中,车型的多样性和可用性均有显著提高,亦助推了销量的广泛增长。

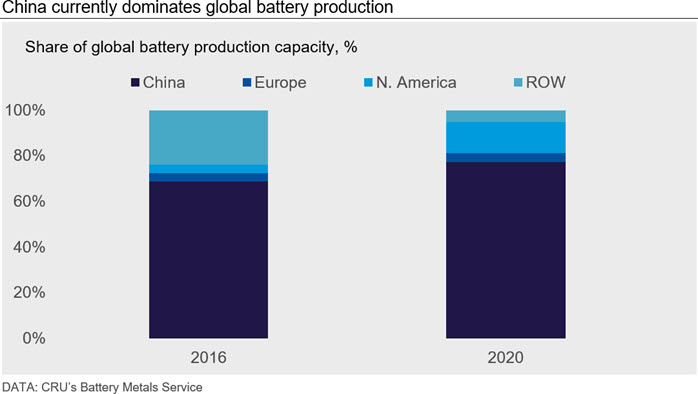

亚洲历来是锂离子电池的生产中心。2016年,该地区电池产能约占全球总产能的93%,其中仅中国就占69%的份额。截至2020 年,中国的市场份额进一步上升至 77%,但同时,另外两个最大的汽车市场——欧洲和北美的份额合计已升至18%。

中国以外地区的市场份额仍在持续上升。汽车原始设备制造商(OEM)纷纷承诺将加快向电动汽车转型的步伐,而几乎所有的主要汽车公司都设定了在未来5至10年内部分或完全完成向电动汽车转型的目标。与此同时,许多OEM工厂还承诺建设大规模电池产能,以支持电动汽车的规模化生产——这一趋势在欧洲和北美表现得尤为突出。出于对电池重量、运费成本和一些安全问题的考虑,让电池产地靠近电动汽车组装地具有十分重要的意义。

最近几周,我们看到Stellantis和LG Energy Solutions宣布在北美成立新的电池合资企业;福特和 SK Innovation承诺投资114 亿美元建设三个电池厂和一个电动汽车组装厂,梅赛德斯收购了Automotive Cell Company(ACC)33%的股份(Stellantis也持有该公司33%的股份)。ACC 拥有三个电池项目,其中进展最快的项目将于2023年在法国北部启动。

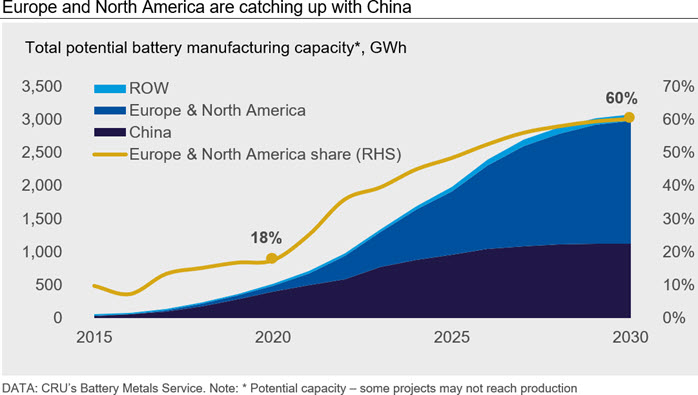

预计到 2026 年,中国电池产能的所占份额(占全球产能44%)将被其他两大主要市场——欧洲(23%)和北美(29%)超越,二者合计将占53%。若所有建设计划均如期进行,则至2030年,全球产能将自2016年的82 GWh增加到3,000 GWh以上。以下数据摘自《CRU电池金属服务》

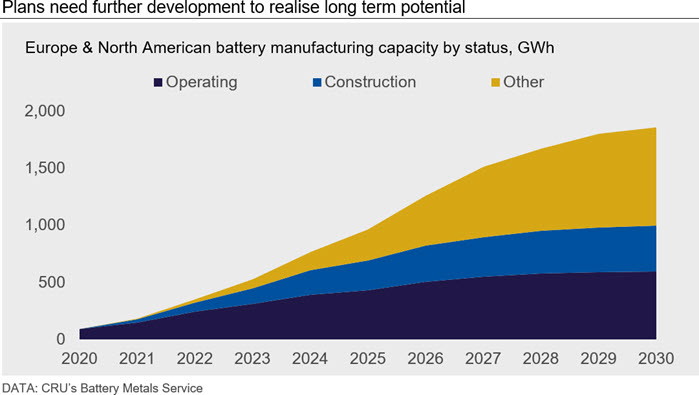

然而,大部分计划尚处于相对早期阶段(见下图中的“Other”部分),且许多计划需要进一步完善,包括目标规模、进度安排和如何确保资金等。考虑到过去12个月内许多新的电池工厂宣布投建,自2020年代后期开始,投机性产能的所占比例将开始上升,因此更需要一个完善的开发计划。

预计到2020年代中期,欧洲和北美的新能源汽车年销量将超过700万辆,是2020年的四倍,并占全球总销量的近一半。基于汽车电动化转型的预期速度,电池的区域化生产成为应有之义,但整幅拼图仍有缺失,而这缺失的一角并不在于电动汽车或电池的产能,而在于电池本身的关键原材料。

与电池产能相似,中国是电池化学品、前驱体和正极生产的主导力量。2020 年,全球72%的精炼钴和64%的精炼锂来自中国(数据摘自CRU《钴和锂市场展望》)。 前驱体和正极的情况亦与此相仿,2020 年中国的市场份额占69%,日本和韩国合计为25%。目前,电池供应链严重依赖于亚洲(主要是中国),特别是电池原材料、前驱体和正极材料。这是有待解决的下一个问题。

电池供应链区域化在电动汽车的大规模转型中发挥着日益举足轻重的作用。北美和欧洲的OEM工厂在下游产品(前驱体- 正极 -电池)上严重依赖亚洲,而在上游则严重依赖少数国家,例如刚果(金)和中国的钴,以及智利、澳大利亚和中国的锂。诸多驱动因素——包括供应商多元化、围绕错综复杂的供应链的ESG问题,以及电池产地靠近电动汽车产地的重要性(基于运费成本和安全原因),将持续推动电池供应链的区域化趋势。

因此,我们预计欧洲和北美地区的投资将持续增长,以减少对亚洲的依赖,同时简化和提高供应链的效率。然而,在其发展过程中仍有几个问题悬而未决:

-

欧洲和北美将如何确保拥有足够的原材料(开采的和/或精炼的)用于大规模的电池生产?

-

电池供应链的区域化水平是否足以减少其对亚洲的依赖?

-

这一趋势的发展速度是否足以支持OEM工厂目前的发展计划及其快速推出的电动汽车需求?

我们将在“行业洞察”系列中就上述主题展开进一步讨论,更加详细地审视钴和锂市场,并探讨与特定市场相关的供应链风险。本系列的第二部分将很快发布,主题是“钴”。

与CRU探讨此话题