Author Frank Eich

Principal Analyst View profile

政府正在干预市场,迫使企业减少碳排放

政府间气候变化专门委员会(IPCC)8月发布最新报告《2021 年气候变化:物理科学基础》,提供了有关气候变化的最新证据——世界每个地区和整个气候系统均受到影响。虽然有些变化似乎不可逆转,但该报告作者认为,二氧化碳和其他温室气体排放持续大幅下降有助于限制气候变暖。

但要如何实现这个目标?对于政策制定者来说,挑战来自如何解决经济学家所说的“市场失灵”问题:如果没有政府干预,就不会有碳排放市场,而真实的排放成本——排放造成的污染和全球变暖所导致的全部后果——也不会被市场活动所获悉。其结果——正如我们迄今所看到的——碳排放量远高于研究认为的适宜水平。

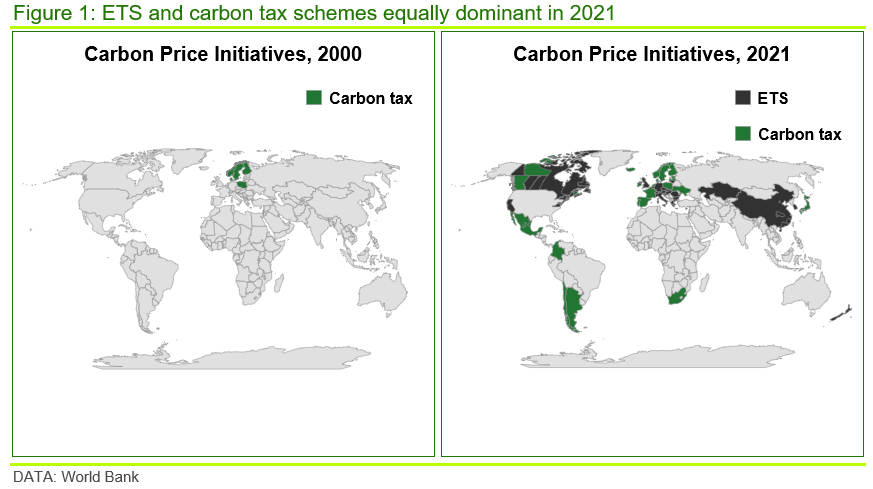

世界各地的许多政府已经通过引入碳排放交易计划 (ETS) 或通过征收碳税来解决这一问题。在前一种情况下,政府设定允许排放的数量然后由市场决定其交易价格,即通常所说的“限额和交易”( cap and trade)制度。在后一种情况下,政府对排放征税,然后由市场来决定能够减排的数量。图 1 显示在过去二十年中,全球普遍采用了这两种方法。

这两种方法在全球的应用旗鼓相当:2021年,实行ETS的国家/地区有29个,实施碳税的有35个。而就二者在解决温室气体排放方面的贡献而言,ETS确实更胜一筹,覆盖了全球温室气体排放量的16.1%,几乎是碳税的三倍,后者约覆盖5.5%。

2021 年,欧洲碳税平均税费约为每吨42美元,低于迄今为止欧盟2021年ETS每吨56美元的平均交易价格。

碳价正在上涨,尽管起点较低

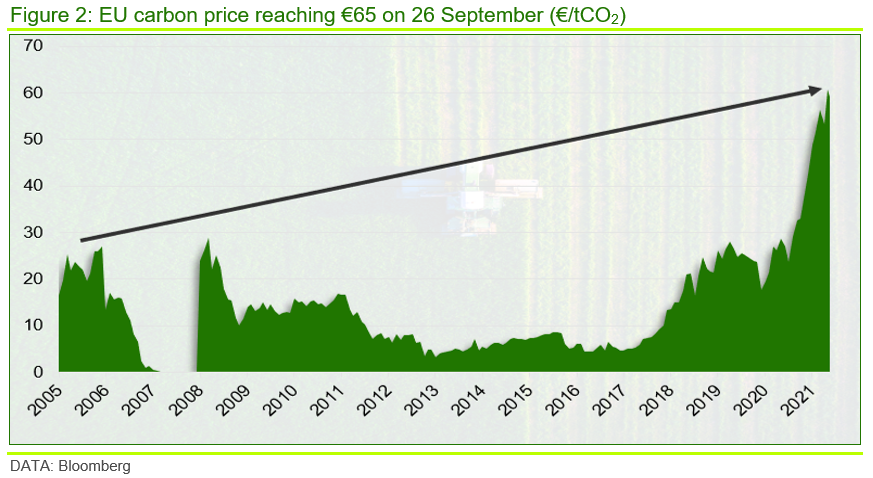

欧盟于2005年率先启动了碳排放交易计划。最初覆盖范围相对较小,给予企业的豁免亦较为慷慨,但自启动以来,该计划经历了四个越来越严格的发展阶段,最近一次修订于今年1月推出。通过使碳排放许可成为日益稀缺的“商品”,欧盟正在提高市场交易的碳价。这些措施似乎正在起效。欧盟ETS的碳价曾经常被批因为定价过低而毫无影响力,但自年初以来,其碳价大幅上涨,而9月26日达到65欧元/吨的历史新高(合75美元/吨)(见图 2)。

欧盟并非唯一采取行动的国家:作为全球最大的碳排放国,中国在对地方ETS进行了多年试点之后,终于在7月启动了全国性的碳排放权交易体系(有关这方面的更多信息,请参阅我们近期的行业洞察“中国新的碳排放权交易体系:沉睡的巨人”)。虽然现在下结论还为时过早,但随着时间的推移,这个新的碳排放交易体系应会发展成为限制中国乃至全球碳排放的有力工具。此外,亚洲还取得了其他令人振奋的进展。一个新的全球碳交易所Climate Impact X(CIX)将于2021年底落地新加坡。该交易所致力提供一个基于自然的碳信用市场和一个高质量的碳信用交易场所。基于自然的解决方案将投资于造林、环境保护以及致力吸收二氧化碳以抵消公司运营中产生的碳排放的项目等。

道阻且长:更高的碳价是碳减排的关键,但在政治上行之不易

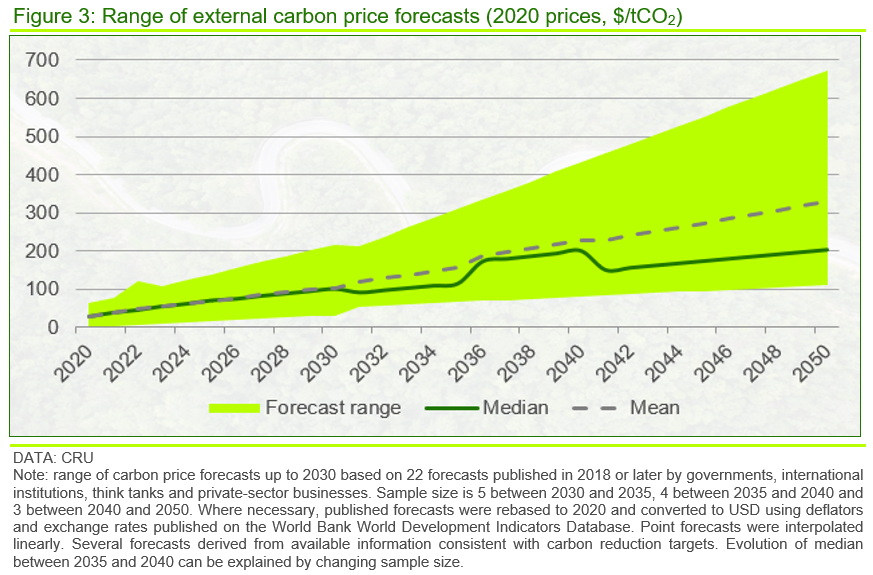

近几个月来,欧盟ETS碳价急剧上涨,向我们揭示了未来几年乃至几十年的潜在发展趋势。为了解碳价的未来走向,我们对国际组织、政府、智库和企业最近发布的碳价预测进行了调查。如图3所示,预测范围跨度很大(即反映了不同的预测方法和假设),但若世界能够认真对待减缓气候变化的问题,我们应会看到全球碳价到2030年达到约100美元/吨,到2050年达到约300美元/吨。

对于政策制定者而言,未来道阻且长。人们对能源或燃料成本的反应较为敏感。在西方国家,如何以减缓气候变化的名义让选民接受提高能源价格的必要性是未来几年政策制定者面临的挑战之一。正如瑞士近期关于加强气候变化立法的公投受挫也侧面反映了,通向净零排放的道路并非坦途,我们应该做好应对挫折的准备。

大宗商品市场的整个价值链都需要适应更高的碳价

经历挫折不等同于放弃目标,像全球所有其他行业一样,大宗商品市场也需要为迎接和适应更高的碳价做好准备。

未来碳价格大幅上涨的潜在趋势将对经济的许多方面产生根本性影响,对碳密集型行业的企业更是如此。但是,并非所有市场参与者都会受到同等影响。对于可以通过电力低碳转型实现减排的行业(例如,矿山和铝),转型过程可能“相对”简单且成本较低。相比之下,改变关键原材料的生产方式(例如,用氢气生产氨)可能会更具挑战性,而且几乎可以肯定,成本也会更高。在需要大规模技术转型的领域(例如,氢能炼钢),转型将是一个痛苦的过程。即使对于借助低碳电力已经实现低碳排放的企业(例如,采用水力发电的铝冶炼厂)也将面临成本上升,因为在电价快速上涨的大背景下,供应合约将面临重新议价。

我们正在迈向一个碳中和的世界,企业正在为此做好准备,越来越多的企业制定了全面的脱碳计划。常规的行业做法包括能源电气化、整合可再生能源和提高生产过程的能源效率以减少碳足迹。实施这些脱碳计划通常在前期需要大量的投资成本,这可能会对转型构成障碍。基于这个原因,目前为止许多企业采取了另外一种看似更稳妥的方式 - 静观其变。但随着碳价上涨,静观其变的机会成本也随之增加,这个方案的吸引力将逐渐降低。随着碳成本继续上升,那些已经投入了大量投资生产运营脱碳的企业将开始收获成果,而我们会看到更多的企业追随他们的步伐。

CRU致力提供有关碳价的综合视点,助力大宗商品行业继续迈向碳中和世界。我们新的碳定价模型正在进行最后阶段的开发,该模型将对2050年之前的碳价趋势提供更加深入的分析。

与CRU探讨此话题

Author Frank Eich

Principal Analyst View profile