自2021年3月在众议院发起采矿特许权使用费改革提案以来,经过一年多的时间,行政部门又推出一项新提案,为该行业提出了新的税制结构,作为新政府税制改革的部分举措。

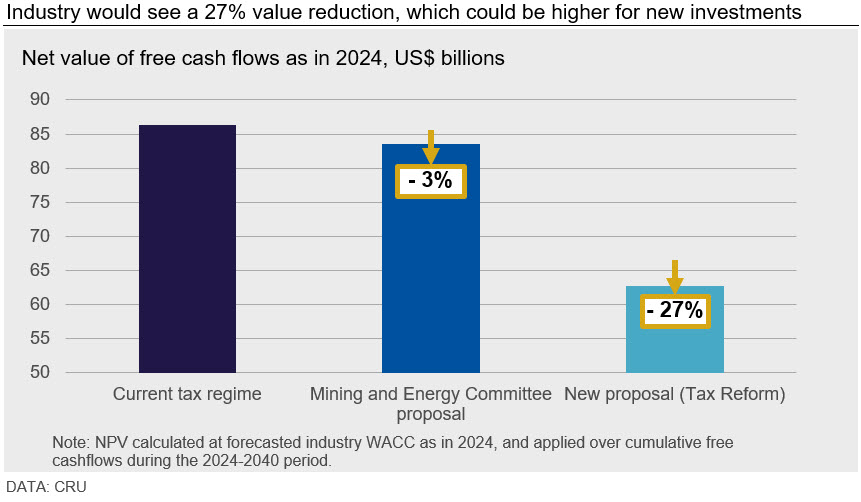

CRU战略咨询(CRU Consulting)估计,在新提议的方案下,2024-2040年期间,大型私营矿企的平均有效税率约为59%。这意味着,税率将在现行税制结构以及上次提案的水平上大幅提高。如果以2024-2040年期间的自由现金流净值衡量该行业价值,与现行税制相比,行业估值可能下降27%。

这可能会对矿业公司的投资组合和新项目投资产生影响。此外,特许权使用费立法程序冗长的讨论期可能加剧铜市场的不确定性——该市场需要新产能的投资决策落地,以弥补510万吨的铜精矿缺口(此陈述基于产量口径为在产矿山产量及确定投产矿山项目的产量),而根据CRU的估计,这一缺口需要在2030年之前得到弥补。

Explore this topic with CRU

新提案的考量

行政部门于7月11日提出对原采矿特许权使用费提案进行修改,从而为智利矿业税制确立了一项新提案。新提案首先必须经过参议院矿业和能源委员会讨论,然后移交参议院财政部委员会,之后才能提交参议院进行投票。该提案取代了今年年初获得参议院矿业和能源委员会批准的旧提案。

新提案的税制结构包括两个方面:i)按销售额计算,对年产量超过5万吨的铜生产商征收从价税,根据铜价采取阶梯税率,并根据产量分为5万吨和20万吨两档;ii)增加一个新税项,征收调整后的矿业经营租赁税(西班牙语缩写为“RIOMA”),也随铜价的变化而变化,适用于年产5万吨精铜以上的生产商。该提案还废除了现行的矿业特别税。

对于铜行业有何影响?

我们根据智利每个大型铜矿企业(不包括由国有的智利国家铜业公司经营的业务),对新税制结构进行了评估和建模,以分析新法实施将产生的影响。预计随着现行的税收稳定协议逐步到期,新法可能于2024年部分生效。

这项分析通过对生产、成本、现金流和矿山寿命的详细分析,考量了行业的多样性及其演变方式。报告中包含的企业代表了约400万吨产量,约合2021年智利精铜总产量的71%。

有效税率

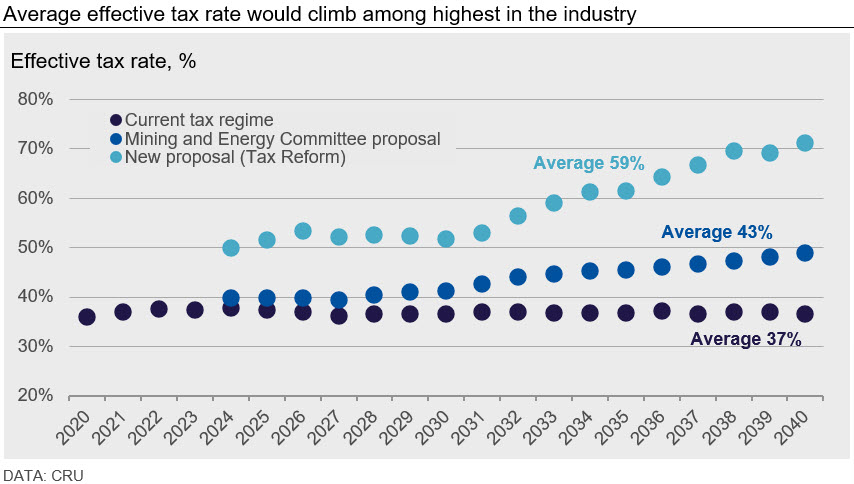

我们预测,2024年该行业的平均有效税率将达到50%(按纳税总额相对息税前利润的比率计算)。随着生产成本上升和生产力下降逐渐对该行业产生影响,预计到2040年,有效税率将进一步升至70%以上(如下图所示)。我们估计,2024-2040年期间的平均有效税率约为59%。相比之下,旧提案下的有效税率为43%,而现行税制的有效税率为37%。

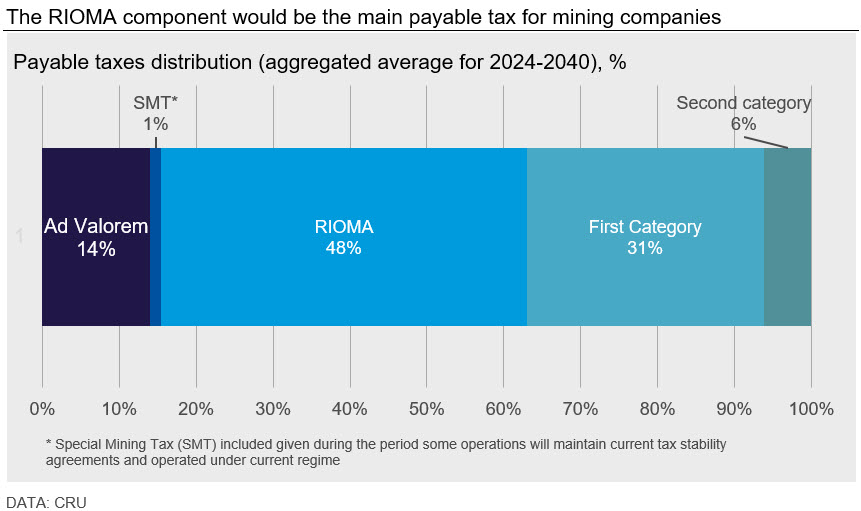

什么是新的RIOMA税?它是一种阶梯式租赁税,但不考虑资产折旧或前期入账的亏损等因素。其税率根据铜价变化逐级递增,对等值铜产量超过5万吨的生产商而言,当铜价高于6.0美元/磅时,面临的税率可高达36%。从我们的分析中可以看出,这项税收对该行业的影响最大,甚至超过了第一类所得税,在矿业公司上述期间的总纳税额中平均占比48%。

未来现金流

评估新提案影响的另一种方法是对采矿行业进行估值,测算不同生产商的自由现金流现值。总体而言,我们估计,在新的特许权使用费提案下,该行业估值可能削减高达27%,而在参议院采矿和能源委员会批准的旧提案下,削减幅度为3%。这意味着资产价值将减少,从而使投资决策变得更加复杂。尤其是,新项目的回报率可能受到重大影响,并可能导致一些投资决策被推迟、取消或重新评估——如延长矿山寿命、降低成本、提高效率,以及最重要的,新产能(包括棕地和绿地项目)建设等。

与CRU探讨此话题